ピケティは間違っている

2015 FEB 3 13:13:25 pm by 東 賢太郎

ピケティの講義を聴いて唖然としたのはもうひとつある。

「中国に投資すれば高い利回りが得られるだろうが、あなたが銀行に10万ユーロ預金しても銀行はそれを中国に投資して得た高い利回りをあなたには少ししか分配しない。そういう社会の仕組みになっている」

と堂々と講義していることだ。中国で大儲けしているのは資本家だけだ、資本のない者はそれに縁がないから格差が生じるのだと学生に教えている。

前世紀の共産国の学者かと耳を疑うばかりだ。

中国株を買えばいいことぐらい英米人なら小学生でも知っている。詳しい知識がなくたって、1万円しか手元資金がなくたって、そのために英国で投資信託という仕組みが作られたのだ。驚くべきことにこの人の頭には株式、エクイティという概念が完全に欠落している。あるいはあえて学生に教えないようにしている。

彼は「資本」と「資金」をこう区別している。

「資本」は彼お得意の「金持ち絶対保証利回り」=「r」=「ハーバード年金の12%」で回るが、「資金」だとせいぜい3%しかもらえない。これが太古の昔からの法則なんだ。だから格差社会ができるんだ、と。

彼によると同じ1ユーロも、上位10%の金持ちが持つと「資本」になり、それ未満の人が持つと「資金」になるようだ。その r という数値を生み出す資本主義社会での現実の理解の浅さは驚嘆に値するものの、これはDas Kapitalに書いてあることそのものだ。階級闘争の思想的背景になったものだ。

彼が例にとっている10万ユーロは1350万円だ。彼の論旨には不似合で笑ってしまうほど立派な大金、Das Kapitalである。それを「資本」にできずに銀行に持っていくことしか知らないならそれはキミが無能なだけなんじゃないか?もっといい方法があるよと学生に教えてあげるのが経済学校の先生の仕事であり、最低限の価値なんじゃないか?

銀行に行くことが大学で教えるに足る唯一の合理的な判断であると主張するなら、株主から資本を調達して高い収益を得てそれを保有株数に応じて「平等に」(equity)配分する仕組み、つまり資本主義の根幹を担う株式会社制度を否定(あるいは無視)しているとしか言いようがない。

だから合理的な僕の判断は、「前世紀の共産国の学者かと耳を疑うばかりだ」になる。今世紀ではない、前世紀である。

僕は共産主義を否定する気もないし、それができるほどちゃんとマルクスの資本論を読んでない。しかしピケティだって資本主義の現実をぜんぜん学んでない。だからあなたが現行の資本主義を否定するのは学者として極めて非科学的な態度であるということをいいたい。いや否定はしてませんよというならもっとたちが悪い「なりすまし」でしかない。マルクスを読んで、「新・共産主義」を名のるのがお似合いだとアドバイスしたい。

それを学生に教育して銀行預金しか知らない大人を増やすのはあなたが否定している格差社会を成長させる非常に効率的な政策である。親の年収格差が教育格差を生み、それが相続されていくことは全く宜しいと思わないが、「10万ユーロ預金したら」をふんふんと聞いているパリ経済学校生は金持ちの子女なんだろう。それならばあなたの講義は理にかなっていると高く評価したい。

Yahoo、Googleからお入りの皆様。

ソナー・メンバーズ・クラブのHPは http://sonarmc.com/wordpress/ をクリックして下さい。

ピケティの新・資本論について

2015 FEB 1 6:06:13 am by 東 賢太郎

トマ・ピケティの新・資本論がはやっているらしいので「パリ白熱教室」(パリ経済学校講義4時間分)を聴いてみた。お断りするが僕は資本論はなんとなく雑駁に読んだが「21世紀の資本」を読んだわけではなく、それのつもりで内容を見ずに「新・資本論」(日経BP社)の方を買ってしまって仕方なく読んだが、天声人語といい勝負の軽いコラム集みたいなもので、カサは厚いがたいして意味のない書物であった。ああ損した。

講義は所得と富の分配についての考察である。それが不平等であり機会均等とはいえない水準に達して世襲されているのは問題だということだ。正直のところ別に目新しい話とも思えないが歴史として聴くと面白かった。しかし何かインプリケーションがあるかというと、ヒストリカルデータを小まめに取ったという学術的価値はあるのだろうが、僕にとっては直感をやっぱりねと追認されただけ。「上位1%が国の総所得の25%を占めている」という指摘が何を今さらなのか大うけにうけて米国でベストセラーになって、「アメリカ人が騒いでいる」といって騒げば物がよく売れる特殊な国である日本国でブレークした麻疹(はしか)現象という印象である。来年の今ごろは名前も忘れられているだろうと予測する。こういうのが突然流行ったりするのもデフレの産物だなと思料。そのデフレを助長して株をお見事に7000円まで暴落させた政党の党首がこれを担いで安倍政権批判をしているのを見るとマッチポンプという言葉が浮かんでくる。ちなみに翻訳のせいかもしれないが、ピケティのいう「資産」と「資本」という用語の定義が厳密にいうとよくわからないことを書いておく。

彼の主張の根幹をなす式がこれだ。

r-g>0

それは結構だが、r(資本収益率)の過去のデータ収集のご努力には敬意を払うとしても、現在の r はどう測定しているのかさっぱりわからない。これが絶えず変動するのは金融の世界の常識であり、過去がどうあれそれが予測できないからフィッシャー・ブラックとマイロン・ショールズは「ブラック・ショールズ・モデル」でノーベル経済学賞をもらったのであり、そのショールズ先生が経営関与していたヘッジ・ファンドが98年のロシア金融危機で大損して倒産に追い込まれたのであり、資本家は常に配当、利子、賃貸料、キャピタルゲインで潤っているようにお気軽に説明しているがそんな簡単なものと思っているなら彼の理論は机上の空論でしかない。それらはすべて金利の関数であり、それが世界の中央銀行総裁が困るほどゼロに近い現状では r もかなり低い状況にあるはずであり、そうでなくては疑似資本と考えられる超長期金利(10年以上の長期国債利回り)が世界中で歴史的に異常な低率になっているという、観測データのある限り人類史上初の現象は説明できないであろう。できるなら反論していただきたい。さらに疑問なのは、彼はここで資本収益率の背景にあるリスクとの相関性に言及していない点である。資本を持っていればノーリスクでどんどん増えるなどとまさか彼は思っていないだろう。それを言わないなら、彼がどんな読者や聴衆をターゲットにこの論をぶとうとしているかうっすら意図が見えてくる気がする。はっきり言ってしまえば我が国の民主党と変わらないレベルという所だ。

講義でピケティが「rが常に高い」と説明している論拠はこうだ。

①「君たちが銀行に10万ユーロ預金してもハーバード大学年金基金の得ている年間10.2%という収益率は得られずインフレで目減りしてせいぜい3%だろう」 ②「彼らの投資対象はデリバティブやサブプライムローンのように複雑な金融商品だ」 ③「資金の運用には規模の効果もつきものだ」 ④「ハ-バード基金は1億ドルだがその管理に0.3%も払っている」 ⑤「だから資産運用に長けたマネージャーも雇える」 ⑥「金融市場の規制緩和は金融収益の格差を拡大し今日の資産格差を生み出した 理由の一つだ」

反論

①インフレで目減り?いま欧州はデフレでしょ ②サブプライムが投資対象?だったなら彼らは大損こいてr<0でしょ ③だから少額でも買えて規模の利益もみんなで得られる投資信託があるんでしょ ④マネジメントフィー0.3%?ならば「も」じゃなくて「しか」ですよ(笑) ⑤資産運用に長けたマネージャーが損してるケース(r<0)もいっぱいあります ⑥規制緩和が生んだ金融商品で最も損したのは銀行と大手投資家(資本家)でしょ

ということで、この講義が2011年のものだったならこの先生は資本主義の未来は予測できるが2、3年後の未来に欧州がデフレになることは予測できなかったということであり、②に至っては失笑するのみだが、さらにちょっとだけ真面目に申し上げれば、彼がHarvard Endowments (ハーバード大学基金)のことを言っているなら運用額は少なく見ても2兆円を下回ることは絶対にない。そんなことぐらいはフランス人を含む世界の金融マンの常識であって、1億ドル(約100億円)などという天文学的に見当違いな数字を純真な学生相手に持ち出しているところなど、この人がいかに数字に鈍感で金融に無知か、いやもっと言ってしまうと、100億円が天文学的に巨大な金額だと無意識に信じこんでいる世界の住人としてその世界に向けてしゃべっているということを図らずも露呈していると思われる。規制緩和で生まれたわけのわからない金融商品で儲けているのはけしからんといいながら、30万ユーロ(0.3%の管理費用)を出せば優秀な運用者を雇ってそれで儲けられるのになどと支離滅裂なことまで言っている。ちなみに、2兆円を運用するのに30万ユーロぽっちで雇えるマネージャーが詐欺師でもNPOのボランティアでもなく資産運用に長けたマネージャーであると言って同意する資産運用のマネージャーは100万人に1人もいないだろうが、彼はハーバード大学の運用資金量を200分の1とカン違いしているのだという前提に立って好意的に見ればそれは事実と整合的な運用コストという結論に達するだろう。本質は完全に左だがそう見えないよう右寄りに塗固しようと慣れない努力を試みるから馬脚が出るのであって、老婆心ながら資本論をちゃんと読んで堂々と左宣言すればよろしい学者だと思料する。誰が呼んできたんだろう?

僕が「21世紀の資本」を読んだわけではないことを再度お断りする。そこに上記の点について論理的、実証的に満足な説明がなされているなら忘れていただきたいが、仮に r-g>0が有史以来の歴史的事実だったとしても、今は歴史的事実が事実でなくなったかもしれないという歴史的事実が発生している世の中なのであって(だから彼は人気者に祭り上がったのだろうが)、旧来の歴史的事実が何千年何万年続いていようがそれに基づいて処方箋を書きましょうというのはナンセンスである。90才で癌で入院した患者に健康だった89才までの人間ドックのデータで薬を出しましょう、今まで死んでいないのだからあなたは永遠に死にませんよというようなもので、学者がこんなことを言ってるからECBの量的金融緩和が大変な後手に回って欧州は癌が進行してしまったのは気の毒でならない。20年の入院、闘病で癌を克服しかけている先輩国・日本に出稼ぎに来て心配までしてくれなくていいから、早くクニに帰ってドラギ総裁にその制癌剤は間違ってますよと言わないとキミの国のほうがよっぽど大変なことになるよというのが彼の議論の筋だろう。

少なくとも講義を聴く限りの結論はこうだ。

・「米国の上位10%の資産保有シェア90%はフランス革命時点のフランス並みだ」というご発言のとおり、左のフランス人らしいなあということ

・官僚国家フランスの学者、インテリの投資の知識が、米国は言うに及ばず恐らく中国以下であるという点において日本のそれに匹敵するということ

・こんな程度でアベノミクスがどうのといわれてもかなわんなあ、あんまり日本人をおナメくださるなよということ

・パリ経済学校がなんだか知らないが東大生に聴かせるべきレベルではないということ

私見

彼の講義で一つだけ共感したのは教育の機会平等である。大学進学率と所得の相関について述べているが、これも彼の高い本など買わなくても昔から言われていることにすぎないのだが、大きな問題と思う。

「米国人のおよそ4人に1人は地球が太陽の周りを公転していることを知らなかった」(ソース/AFP )

「日本の大学生・短大生の4人に1人が日没の方向を東と答え、地球の周りを回る天体として33%が火星、18%が太陽をあげ、42%が月の満ち欠けする理由は地球の影の影響とした」(ソース/Jキャストニュース)

という事実のほうがr-g>0なんかよりよほど驚嘆に値するのであって、彼らが別に天文学者を目ざすわけではないにしても、これが象徴する事態が収入格差の説明要因として甚大と思うのは僕だけだろうか。こういう状態で大人になってしまったり大学なるものに入学できてしまったりした上で、実は太陽は地球を回ってないんですよ、あなたはそれで損してるんですよと諭されてそうかそんなに不平等な世の中なのかと初めて思い始める教育しか国民の多くが受けられない世の中であるならば由々しきことであり、それこそが政府が心血を注いで是正すべき不平等の種である。この不平等が左翼政権になったり資産累進課税をしたりすると見事に解消されたという事例は僕は寡聞にしてただの一つも知らないが、その原因がピケティの主張するように親の年収格差にあるなら、国立大学は5科目受験を前提に授業料ゼロとして教育機会均等を図るべきである。

以上

(ソナー・アドバイザーズのブログ)

Yahoo、Googleからお入りの皆様。

ソナー・メンバーズ・クラブのHPは http://sonarmc.com/wordpress/ をクリックして下さい。

FRBとドラギが握った?

2015 JAN 22 0:00:08 am by 東 賢太郎

スイス中央銀行(SNB)は僕が3年スイスの社長をしていた間に何度も行き、当時のツヴァ-レン総裁ご夫妻には懇意にしていただきました。007のロジャー・ムーアやソフィア・ローレンの家がある高級リゾートのクラン・モンタナに奥様がホテルをお持ちで、2回も家族でご招待いただき、ご夫妻と教会のアンティーク・オルガンでバッハを聴いたり、ゴルフをしたり、素晴らしい思い出です。

ツヴァ-レンさんには政策策定の裏話、苦労話を色々教わりましたが、当時欧州金融のドンであったドイツ連銀とうまく距離感を置いた運営の仕方には独仏伊3大国に囲まれて生きてきたスイスという国の英知が詰まっていると大変に勉強になったものです。

そうしたSNBの手堅さと金融政策運営のうまさは折り紙つきで、それゆえに97年以後もユーロ通貨同盟から独立という超然としたスタンスをキープし、スイス・フランという信用力ある通貨を保持してきたのです。その信用力が結果としてあだとなったのが今回の突然の対ユーロ上限撤廃によるSF急騰です。

SNBとはそういう経緯があるので僕はこれには複雑な思いをいだいています。通貨が一気に4割近くも上昇するというのは、ひょっとして人類史上初じゃないでしょうか。消費者物価、通貨価値を安定させるのが中央銀行の責務ですから、これは大失政と批判されて文句はいいようのない事件です。

上限保持のための継続したユーロ買い介入でSNBのバランスシートの対名目GDP比は83%で資産の91%が外貨であり、外貨建て資産の含み損は名目GDPの15%という試算もありますから危機的な事態であったのは事実でしょう。しかしなぜあの堅実なSNBマネジメントがそこまでリスクを張りこんだのか、そこがよく理解できないのです。

つまりリスクを取ったまでは順当な判断だった前提が崩れ何か不測の事態が起きて、やむなくその判断をしたのではないか。それならわかる。GDPの3割強が輸出の国です、1割ちょっとの日本よりはるかに通貨高は自国の首を絞めデフレ化するのは目に見えています。SF上昇率も異常だが、SNBの判断自体が異常であり、それが気持ち悪い。

これは僕の推測ですが、FRB利上げ遅延が長引くと世界の総需要停滞の憶測を生み唯一の牽引車である米国までデフレが及ぶ懸念が蔓延します。そうなると世界経済は崩壊しますからそれだけは避けたい。流動性供給の代役だった日本と欧州ですが、日本は全くの期待外れで、そこに原油安の物価低下圧力がかかってきた。欧州はいずれにせよユーロシステム堅持から逃げ場はない。

FRBとドラギが握った、その情報がSNBに入ったんじゃないか?(わかりません。007と思ってお読みください)。そうであれば大損は必至であの判断はやむないでしょう。ギリシャのユーロ離脱はGrexit(グレグジット)という単語にさえなってます。国債借換えのカネすらない。ECBが青天井の緩和をすればしかし国債は買ってもらえ成長機会は残る。ギリシャの政党はどこもユーロ離脱に控えめです。ドイツはユーロ安は賛成だ。

もしそうだとすると通貨のパラダイムは変わるかもしれません。各国中央銀行がお金をばらまいたのに歩を合わせてリーマンショック後に世界の株価は上がってきました。

しかし世界の物価は上がっていないのです。

これが中国ビッグバン仮説の帰結であることを僕はいささかも疑っておりません。どこの国も逃れることの出来ないデフレの波です。これはパラダイム変換だから元に戻らない。この認識が最重要なのです。しかしわかってない人は、行き過ぎは元に戻る、いわゆるシクリカル変動というものを盲信しています。世界の9割の人はそうです。

この事態の特効薬は流動性供給だと世界の中銀が体を張ってきましたが、限界が来たのです。産業革命を発端とする機械文明がけん引した世界経済の成長波動が終焉し、次が見えない。金融政策だけの片肺飛行で飛行機がダッチロールに入っているのがいまです。SNBがまずその犠牲になった。いつ日銀がならないとも限らない。いよいよオペラは次の幕が始まった。そう思います。

Yahoo、Googleからお入りの皆様。

ソナー・メンバーズ・クラブのHPは http://sonarmc.com/wordpress/ をクリックして下さい。

デフレは毒キノコをはやす

2015 JAN 15 13:13:36 pm by 東 賢太郎

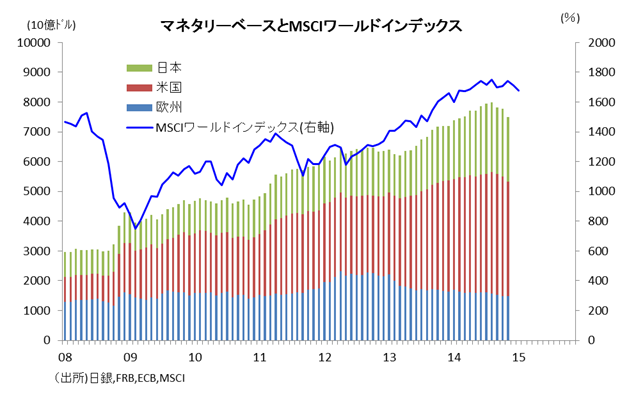

日本の新発国債利回りが過去最低の0.255%、5年債は過去初めて一時ゼロ%となった。大変異常なことであり、前から指摘していることだがアベノミクスの成果が乗数効果で増幅されない傾向はさらに顕著になっている。

14日の日経の一面トップ、「金利低下 原油安で拍車」という見出しに釈然としないものを感じた方も多いのではないか。原油安でガソリンや暖房費が安くなればその分消費に回せる。GDPの6割は個人消費だ。むしろ景気にはプラスで金利は上がることはあっても下がることはないのでは、という素朴な疑問だ。

しかし現実には日本だけでなくドイツも10年債が0.4%台(過去最低)、利上げ観測のある米国すら2%を下回っている。そしてこのグラフを見せられると日経のタイトルに反論は難しくなってくる。

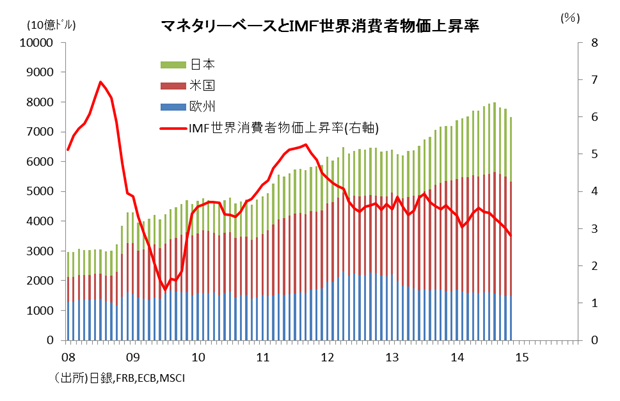

これの理屈がよくわからない。昨日発表された米地区連銀経済報告でダラス、カンザスシティ、クリーブランド、アトランタ、シカゴなどで原油安による景気への悪影響が報告されたそうで、原油安は景気悪化要因との認知が行われたようだ。現実なのだからそれを合理的に説明する理屈があるはずだ。

これの理屈がよくわからない。昨日発表された米地区連銀経済報告でダラス、カンザスシティ、クリーブランド、アトランタ、シカゴなどで原油安による景気への悪影響が報告されたそうで、原油安は景気悪化要因との認知が行われたようだ。現実なのだからそれを合理的に説明する理屈があるはずだ。

このグラフだけで考えてもわからないのではないか?それは大いに考えられる。プロ野球選手がゴルフがうまい、だから野球とゴルフは似たスポーツかどうかと考えてもあまり意味がない。相撲取りもシングルの人がけっこういる。そういう時はもっと大きな原因(共通項)があると推論した方がいい。この場合、「運動神経がいい」というのがそれだ。

それにあたる僕の仮説は「世界経済の需給ギャップが拡大途上にあり、原油価格低下も金利低下もサプライサイドのコスト低下であり、需要と均衡するまで下がる」というものだ。いま僕らが目にしている世界的な消費者物価低下傾向が「日本化」、つまりデフレマインドの長期的醸成を世界中に蔓延させつつあるのではないかということだ。

原油価格は米国のロシアいじめだOPECのシェールガス潰しだと「犯人捜し」をやっているうちはまだかわいい。コップ半分の水が「もう」か「まだ」かのゲームになるからだ。

しかし、米国やOPEC犯人説が事実であろうがなかろうが、この状態が続くと市場はだんだんもっと恐ろしい真犯人の噂をし始める。デフレである。デフレは心理現象である。日経が「拍車」と書いた現象。下がるものは全部ネガティブに見てしまう現象が蔓延中なことを示唆していないか。「飛ぶ鳥の音に驚く」ではないのか。

これは 中国ビッグバン仮説 の延長、現在進行形であると考えると平仄が合ってしまうのは我ながら気味が悪い。これも何度も書いてきたことだが、デフレは人間の心も蝕む。社会を腐蝕させ、その土壌にはインフレしか知らない現代人が想像もできなかったような毒キノコが生える。

米国でイエレン議長が「金利を上げますよ」と警鐘をならすのは毒キノコが生える土にはなってないと見せる高等な逆心理作戦ではないか。ひょっとするとあちこちでテロや過激な民族主義が台頭しているのは毒キノコの一部ではないのか。

これが今年の株式市場を覆っている最大のリスクであることは間違いないと思うが、僕の「飛ぶ鳥の音に驚く」であることを祈りたい気持でもある。

Yahoo、Googleからお入りの皆様。

ソナー・メンバーズ・クラブのHPは http://sonarmc.com/wordpress/ をクリックして下さい。

コップに水がまだ半分?-ロシアをどう見るか-

2014 DEC 18 0:00:36 am by 東 賢太郎

コップに半分の水を「もう半分しかない」と見るか「まだ半分もある」と見るか。人の性格が出ます。

以前書いたVIX指数(恐怖指数)が12月頭に12ぐらいだったのが今日(17日)には23まで急騰です。何に脅えてるか?もちろんロシア情勢です。

ムーディーズのレポートによるとロシアはGDPの4分の1をエネルギー産業に依存しています。原油価格が1バレル=60ドルを割り込んでいるなかで国や企業の負債返済能力に危機感が出ており、ロシア中央銀行は16日に16年で最大規模の利上げを実施して政策金利を10.5%から17%に引き上げましたが通貨安に歯止がかかりません。ルーブルは年初来対ドルで52%下落しています。

1998年にほんの数日で通貨が崩壊し、短期国債のデフォルト(債務不履行)宣言に追い込まれたロシア危機では米国のヘッジファンドLTCMが経営破綻して清算されました。LTCMはオプションの価格モデルでノーベル経済学賞を受賞したマイロン・ショールズが経営陣に加わっており、ロシア国債のデフォルト確率は100万年に3回だと計算していました。コップに「水がまだ半分もある」と見誤ったわけで、この倒産劇は世界の金融マンを震撼させたのです。

「100万年に3回のことだって起きることがある」と見るか、「だったら今回は100万年に2回の確率だ」と見るか。

エネルギー専門の米著名エコノミストは15日、原油の国際価格は来年末までに、1バレル=40ドルに下落する可能性があると指摘しているそうです。もしそうなら今からさらに30%下落する。そうなると100万年に2回目が起きるかもしれない。でも今回は外貨準備高が4000億ドルはあり、そこが違う。

皆さんはどっちだと思いますか?

国債が支払えなくても国が潰れるとは限りません。現に今もロシアはあるのです。ということはルーブルにしても株式にしても、どこかで下げ止まるのです(国が潰れたって会社は存続できます)。だからゼロにはならないしどこかで底を打ちます。それがいくらか、いつなのか?誰もわかりません。だから素人の方が的中する可能性だってあります。僕もそのひとりの「まだ半分」派です。底値で買えば?かなりのリターンは取れるような気がします。

原油価格の下落は日米など消費国の経済にはプラスです。日経にありますが円相場118円、ドバイ原油がバレル65ドルだと名目GDPを1.8%押し上げる効果があり、8%への消費増税によるマイナスを相殺できるそうです。産油国は入るお金が減りますがほとんどが途上国であるそちらに入るより日米に入った方が申しわけないけど世界経済にプラスの増幅効果は大きいでしょう。だいたい相場が下げたり荒れたりするとプレスはそれ見たことかと大騒ぎする傾向があります。上げてもおとなしいのに。そういう習性は冷静に大所からご覧になるのが得策です。

ETFをご存じでしょうか。為替や金や株価指数などに連動する上場投資信託です。ネット証券で100株単位で1万円以下で買えるものもあります。株は金持ちしか買えないというのは真っ赤な嘘、学生がバイトしてでも買えますしその気になるかならないかだけです。投資回収率を考えれば、僕なら年末ジャンボ宝くじを買うお金があるならETFを買います。大外れの最悪シナリオでロシア発世界大恐慌になったってゼロにはなりませんからね。新年の運だめしにいいかもしれません。

Yahoo、Googleからお入りの皆様。

ソナー・メンバーズ・クラブのHPは http://sonarmc.com/wordpress/ をクリックして下さい。

旗幟鮮明ならざるが良し

2014 NOV 5 20:20:53 pm by 東 賢太郎

いま安倍政権にとって外交こそ試金石になりつつある。簡単にいえばこういう事だ。

①米国は共和党圧勝でオバマと議会のねじれが生じて2年ほど影響力が落ちる。内政的には経済政策に知恵のない政権はだめということ。オバマ以後(2年後)の金融覇権再建に軸足を移す政策をとるはず。ドルは強い。

②ロシアはウクライナ、クリミア問題で孤立しEUなしでの自立経済圏では食っていけない。内心は焦っている。何をやりだすか誰もわからない。なんとかに刃物状態で武力による威嚇に走る危険あり。

③EUは通貨も組織も存亡の危機にある。銀行の「飛ばし」は私見では100兆円以上あり金融の火種が再度くすぶっておりいつ爆発してもおかしくない。ドイツが一身に重荷を背負うのが馬鹿らしいと思いだしており求心力が落ちた。ロシアと軍事対立を想定しておりNATOでなくEU軍による防衛もある。

④中国は公害問題が実は非常に深刻(絶対に公表されない)で日本企業のクリーン技術に秋波を送りだした(尖閣問題が出なくなったのはそのためだ)。失敗すると香港の民主化勢力すら抑えきれなかったツケが回ってくるリスクを恐れている。金融の実態はもうかなりボロボロである。

⑤北朝鮮が日本にすり寄ったことで韓国の態度に変化が出ている(竹島の施設入札中止に出ている)。隣国の景気は非常に悪い。

この千載一遇の好機にどう立ち回れるか、それ次第で今後30年ほどの日本の立ち位置が決まるとある政府関係者からきいた。漁夫の利というと聞こえは悪いが、チャンスでいかに戦後の劣勢を挽回できるか。

ポピュリズムは結局は底辺にもプラスにならず誰の得にもならないまやかしであることが理解された。まずは米国で共和党が勝ち、日本にやや遅れて「リーマン前」に戻ったことは長い目で見ると世界経済にプラスである。

わが国は旗幟鮮明ならざるが良しこそ最善の策と思料する。ここはしたたかにお願いしたい。

Yahoo、Googleからお入りの皆様。

ソナー・メンバーズ・クラブのHPは http://sonarmc.com/wordpress/ をクリックして下さい。

良い円安はない

2014 OCT 20 19:19:37 pm by 東 賢太郎

「もし増税で経済が成長軌道を外れたり、減速してしまったりすれば税収が増えず、全てが無意味になってしまう」

安倍首相が英経済紙フィナンシャル・タイムズとのインタビューでこう述べたことを聞き、少し安心している。もちろん消費税を10%にするか否かの話である。

これは非常にデリケートな話になりつつある。社会保障財源を確保することが目的かどうかは論点ではない。国家財政の見通しと円安傾向のリンクの有無が問題なのだ。英国の投資家にきくと日本国債のクレジットに欧米で注目が集まっているそうだ。

それと直接の関係はないが米国株のS&P500を対象としたオプションの価格の振れの大きさ(ボラティリティと呼ぶ)を示す「VIX指数」というものがあり、シカゴ・オプション取引所に上場している。

VIXは別名「恐怖指数」とも呼ばれ、投資家が先行き不透明と考えるとそれが上がる傾向がある。通常10~20だが先週30まで急騰しひやっとさせた。米国株が不安定になるということは経済と金利の先行きがそうだということになり、海外市場にも影響が出てくる。

こういう環境の中で急激に円安になると日本国債のボラティリティも気になる。値が下がるという意味ではなく値が変動しやすくなるということだが、ドル建てでは値下がりになるから海外の売り方にとっては利が出る。それが変動幅を生み出すのだ。

そこで消費税10%が見送りになり財政見通しが不安となるとさらに売りをまねく危険がある。国債価格が円ベースで大きく下がると本邦金融機関のバランスシートは大ダメージを受ける。我が国は金融機能不全に陥るリスクすらある。最悪の事態までいけば皆さんの銀行預金はなかったことになるかもしれない。

良い円安か悪い円安かという議論があるが、自国通貨が下がっていいことがあるはずがない。古今東西、万国共通、適度に強いことが望ましいにきまっているのである。それが100円か110円かはともかく、150円に向かうという目算が立てば国債は思いっきり売られるだろう。

円安だと株が上がると思っている人が多いが、そうではない。円安になれば株を買っている外人は損をする。日本企業にとっては80円という理不尽な円高が修正されたからよかっただけだ。ゴルフコンペのハンディを考えればいい。20の人が10で出ていたのが80円のころの日本だ。だから30で出ていた韓国に優勝をさらわれ続けた。サムスンの躍進の理由のひとつはそれだ。

そのサムスンが失速した。ウォン高になってハンディが10になった途端。日本は僕のイメージだが100-110円あたりで実力なりだ。20の人が20で出ている。だが実力なりなのだから勝てる保証などどこにもない。じゃあ150になればいい?その時は国ががたがたになる。出ていくしかない。しかし出て行ったら円安メリットなど存在しないのだ。

現実には80円時点で大企業の輸出依存度は大きく減っている。そのレートで生きていけるよう努力したからだ。だから今でもそんなにメリットは享受していない。今度は輸入企業がダメージを受ける番だ。輸出(外人に売る)には血を流すが、輸入(国内で売る)となると国民に泣いてくれになりがちだ。まして政府がインフレにしたいと宣言しているのだから堂々とそうなる。

そういうインフレになることとデフレが終息することは、ことの本質が全然ちがう。近眼の人が老眼で遠視になってちょうどよくなりましたねというようなものだ。どっちもよくないのである。

つまり、良い円安などない。

ここで安倍さんが勘違いして増税してしまうのは僕はリスクが高いと思っている。女性大臣がすべったころんだなどはっきり言って国政にはどうでもいいことである。国を動かしているのは役所なのだ。役所は増税したい。どうしても。だから安倍政権がそれに都合がいいかどうかが大事なことだ。10%になってしまえばお役御免かもしれない。

急激な円安がないことを祈るしかないが、そうであれば増税見送り、財政再建先送りは国債価格をおびやかくすことはなく、結果的には内閣延命になる。そこで4-5兆円の補正予算を組んで100-110円でコンペ優勝が狙えるようにすればいい。第3の矢とはそういうことになるだろう。

それはそれで、かなりフェアウェーが狭いドライバーショットになることは間違いない。僕は安倍首相の政策に全面賛成ではないが、ほかにこのティーショットが打てるゴルファーがどこにいるだろう?

Yahoo、Googleからお入りの皆様。

ソナー・メンバーズ・クラブのHPは http://sonarmc.com/wordpress/ をクリックして下さい。

山水電気の破産という警鐘

2014 JUL 18 1:01:59 am by 東 賢太郎

山水電気が7月9日に東京地方裁判所により破産手続きを開始決定したというニュースには寂しさを感じます。サンスイ(SANSUI)のアンプというと高校生のころ僕のあこがれで、雑誌の広告を見ていつかはあれで聞いてみたいという存在だったからです。

オーディオというのは大きく分類すれば①信号を読み取る部分②伝送・制御する部分③増幅する部分④空気振動に換える部分とありますが、聴感への影響度でいうと④(いわゆるスピーカー)の選択が大事だという人が日本には多いように思います。同感ではありますが、読み取り(ピックアップ、プレーヤー)、伝送・制御(ケーブル、プリアンプ)、増幅(パワーアンプ)もそれぞれの在り方で影響するので、どれか一つが特に重要というわけではありません。

オーディオ装置を選んで自分なりのシステムを作るというのは、算数的にいうと①~④の4つの変数がある関数の最大値を求める問題です。ところが困ったことに各変数は独立ではなく、a,b,cまでは良くてもdを入れると関数値が大幅に下がるなどします。変数間の相関性は未知数だからとにかく4つのどれかを固定して順次試行するしか手はなく、まずどれを固定するかがその実験の要諦になります。例えばスピーカー重視派は④を固定してから①②③を試して相性を確かめていくわけです。

そこからは今度は「何を聞くか」によって①②③が変わってきて、ジャズ、ロック、クラシックetcでおのずと選択は変わるはずです。これがオーディオマニアの楽しみといわれ、もちろん正解はなく完全に趣味と主観の世界です。僕はトータルでたまたま気に入ればそれでよしというわけであんまり個々のパーツ入れ替えでぎりぎり「追い込む」ことに時間はかけたくありませんが、それでもドイツにいたころあれこれ「実験」はしてみて、それを趣味とされる方々のこだわりの気持ちは少しは理解できるようにはなりました。

そういう実験の失敗から学んだことなのですが、クラシックを想定した場合、昔のサンスイのような透明感のあるあまりスペック偏差のない優良アンプ固定でスタートするのがいいと思います。同じクラシックでもメインソースが歌か室内楽かオーケストラかで違ってきますが、室内楽中心に聞く人を除けば、アンプが大事と思います。いや、貧弱なアンプに何を組み合わせてもお話しにならないと言ってしまってよろしいのでそう結論します。これは西洋の石の家に長年住んで聴いているとわかります。逆に木造住宅の小さめの部屋ですと、それがスピーカーということになるのです。

サンスイのアンプは結局使うことがなかったですが、親父に買ってくれとせがむには高かったというのもありますが、当時の部屋が狭くて高級なセパレートシステムがいらなかったというのが正解だったでしょう。

いま聞いているシステムはスピーカーに先に惚れたというか、特定の色をつけないからむしろここ起点でいいというB&Wだったのでアンプ選択が後になりました。5,6回とっかえひっかえ自宅に運び込んでもらって試聴し、やっと行きついたのが米国ホヴランド社のストラトスでした。有名ではなかったですがウィーンフィルやコンセルトヘボウを僕のイメージ通りに鳴らしてくれる銘器であり、不合格にした方はどれも当時一世を風靡していた著名ブランド物ばかりでした。

ところが、このホヴランド社も数年前に倒産しているのです!

こういう目にあうとどうも世の中がわからなくなります。いいものを作っている、これは自信を持ってそういえるのですが、そういうメーカーである山水もホヴランドも時代についていけずに倒産。いったい何が起きてるのでしょう?

結局、需要が減ったということです。オンラインでヘッドホンで聞く。僕も時々使いますが、そこそこ音はいいと思います。日本の住宅事情の制約条件に合わせて低出力のアンプを鳴らすくらいならそっちのほうがコストはもちろんでも満足度だって上でしょう。デジタル時代のすう勢はソースの情報量を飛躍的に増大させ、直接PCで信号化して伝送・制御、増幅はミニマル化し、空気振動変換も最小限で関数値をそこそこ高くする方向に一気に進化しました。消費はいかなる場合でも、安くてかつ良いものの方に向かいます。オーディオにも「クラウド革命」が起きたわけです。

この流れに山水電気やホヴランドが追従する手がなかったということです。ついていかなければどんな名品を作ろうが老舗だろうが企業は簡単に倒産するということです。

そうしたら昨日、このニュースが入ってきました。

米電機大手ゼネラル・エレクトリック(GE)が創業事業である冷蔵庫や洗濯機などの家電事業を最大25億ドル(約2500億円)程度で売却することを検討していると報じた。発明王エジソンが研究した白熱電球に由来する照明部門も含まれるという(米、ブルームバーグ)。

創業事業を売ってしまうというのは大きな決断ですが、企業というのは生き残るためには何でもありです。しかし大事なことは、GEは事業を積極的に多角化してきたからこの手が残っていたということではないでしょうか。山水、ホヴランドはそれがなかったから本業と共に沈没するしかなかったのです。

ウォートン・スクールでは米国企業の栄枯盛衰の様々なケーススタディを学び、証券業という側面から多くの日本企業のそれも間近で見てきましたが、いま強く感じることはデジタル革命、ネット化がいよいよ本格的に進行した結果そのサイクルがここ数年で比較にならないほど短くなっていることです。携帯の覇者であったノキアがスマホの出現であっという間にモバイルとは無縁だったアップルにとって代わられたのがその例です。

この時代をチャンスと取るかピンチと取るかは業界によって様々でしょう。日本企業の典型的スタンスとして「様子見」があります。いきなり行動するとリスクがあるのでじっくり趨勢を見極めてからやる。しかしこういう時代は、何もしないで見ている方が知らず知らずにリスクを取っている可能性があります。それは趨勢が見えた時にはゲームオーバーというリスクです。

山水電気の社名は「山のごとき不動の理念と水の如き潜在の力」という創業理念から来ています。そして同社はその理念を寸分曲げることなく、不動の理念で優れた製品を生み出してきた立派な会社と思います。しかし、何かが足りなかったのです。

お知らせ

Yahoo、Googleからお入りの皆様。

ソナー・メンバーズ・クラブのHPは http://sonarmc.com/wordpress/

をクリックして下さい。

株式道場ー米中通貨主権戦争ー

2014 JUN 3 1:01:27 am by 東 賢太郎

米国金融現代史年表

1971年: ニクソンショック(米ドルの金交換停止、紙きれを信用させて食う国に)

80年代: 産業革命以来の「新発明」がけん引する成長の時代は終わった

93年: BIS基準8%の強要で邦銀いじめ

97年: 日独スイスの銀行証券市場にくびきを与え支配下に置く(雅名は「金融ビッグ バン」、日本は橋本龍太郎内閣)

2000年: Y2K問題を騒いで世界中で無意味かつ巨額のIT投資をあおり一息つく

01年: 中国WTOに加盟

00-07年: お札を刷りまくって不動産バブルをあおる(基軸通貨の役得を貪る)

06-07年: 中国が3兆ドルの米国債券を保有するに至る、中露が米住宅債券の売りを画策(米ドルの基軸通貨からの追い落としを図る)、橋龍氏逝去

07-08年: サブプライムが大暴落しリーマンが破たん

09年: G8後に中露印が「ドルによる国際貿易決済の停止」を主張、オバマ政権誕生、中川昭一氏呂律事件(翌年逝去)

以上、私見では現在の米中ヘゲモニー闘争の伏線上の出来事と解釈している。イ・イ戦争、9-11は出てこない。通貨主権戦争だからである。以下、今後につき私見を骨子のみストレートに書く。

オバマの大きな政府と低所得者ケア政策は失敗。強制的予算削減で財政赤字は減っているが軍事費まで削らざるを得なくなっており中国を喜ばせている。赤字削減はドルの価値下落を当面は防ぐがドルの価値は米の軍事覇権にもよっている。中国に完全につけいる隙を与えた。11月中間選挙でティーパーティーが上院で勝てばオバマは弾劾に追い込まれる可能性がある。

先のアジア歴訪は追い込まれたオバマが習近平と「通貨主権」につきディールするためのものである。共産党首脳の賄賂データでゆすってテーブルに着かせ、「中国が米国債に投資し続けること」と「人民元を現レートでドルペグしつつ国際決済通貨に格上げすること」を握ったと思われる。

これの意味は大変重要である。中国は安目の人民元のまま有利な輸出の継続を保障され、米は中国の成長力=安定した人民元にあやかった。為替レートをペグすることは「人民元本位制」をとるということで米ドルの信用補完を買った。香港ドルはドルペグで信用補完してきたが、今回は、ペグさせていただいたのはドルの方である。オバマはだから不利になる米輸出企業のために乗り気でなかったTPPで体を張るはめになった。

中国に3兆ドルの債券をたたき売られるのを防ぐためには戦争でも殺人でも何でもやるしかない。日本は脅せばビビって売らない。中国は軍事力がついてビビらなくなったのがこの10年。もう脅すネタは高官の賄賂の銀行口座データぐらいしかない。今回のディール成立はそのネタでもたたき売りを阻止するには弱いという米の判断を示した。つまり中国の持つ脅しネタに米が屈したということである。米国開闢以来の屈辱的ディールだが、米はカネがない。米ドルもオバマの政治生命もそこまで危なかった。

つまり米中は今や同盟国である。米ドル防衛で依存することになった中国が太平洋で少々暴れまくろうと本格的に手は出せない。だから今、南シナ海で中国はやりたい放題、ジャイアン状態なのである。尖閣の有事において日米安保条約は日本側の期待ほどには守られない可能性がある。セコムが鳴っても来るのはセコムの警備員だけで警察官は来ないかもしれない。我が国は自衛以外の道はない。

米中の軍事衝突はない。中国は勝てないし米国の通貨主権を奪えば勝ちだからそんなへまはしない。では西太平洋での軍事覇権が何のために必要かというと人民元の信用力をつけるために他ならない。それを米は止める資金も交渉力もない。通貨覇権を失った米は今の中国と同じただの大国か資源国にすぎない。そこでドルペグは中国の方が解除する。だから王手飛車取りである。将棋は詰んでいる可能性がある。米がそれを阻止するには「将棋盤をひっくり返す」しかない。それはあり得るし、それが何か?だ。

安倍内閣は靖国参拝(同盟国中国を刺激したため米は非難)、TPP難癖で議会を怒らせているが、安易にまつろうことなく今の路線で断固やるしかない。米国が異質なイデオロギーの中国をくわえこんだのは自民党が公明党をそうしたのと同じ。したたかにやるしかない。

日中の政治対立、軍事対立はさらに鮮明化する(そうしないと通貨覇権に及ばない)が、安倍路線の進展で「攻められない軍備レベル」に到達すると思料。株式市場はカントリーリスクには敏感である。有事には暴落の恐れ無きにしも非ずであるが、真の有事ではないので必ずリバウンドする。有事に強い金を保有し、有事の下落で株を買い増す資金余力さえあればよい。

お知らせ

Yahoo、Googleからお入りの皆様。

ソナー・メンバーズ・クラブのHPは http://sonarmc.com/wordpress/

をクリックして下さい。

某企業グループ総帥との会談

2014 MAY 24 20:20:44 pm by 東 賢太郎

昨日はもう一つ、某企業グループ総帥である会長と1時間ほど話しました。書ける話だけ書きます。

まずは1兆円ぐらい資産のある会社買収の話。まだわからないが有力候補であり成立すればバフェットみたいなことができるとのこと。これはすごい、是非やって欲しい。いやはや、いつもながらスケールが大きい方です。それから先日のオバマ大統領歴訪のおりに1対5で食事をされ、「米国でシェールガス田開発に投資する」といったら大変喜んで「オープニングセレモニーに出よう」とまで言われたそうです。さらに「どこに売るのか?」と聞かれ「中国です」と答えると「それがベストだ!」とますます喜んだそうです。会長にどうしてシェールガスにそこまで自信を持ったかうかがいました。

「あるテキサスの候補地を視察したら、人工の湖だったんだ。対岸まで何キロもある海みたいな。何だと思ったらその湖底に塩の層があって、そこに地下何キロという天然の巨大な空洞ができている。掘ったシェールガスはその空洞に入れておいて必要な分量だけ水を注入すればボコボコと出てくる。だからタンクが不要で貯蔵コストはゼロで事故の心配もない。あれを見て、こりゃあ絶対にかなわないと覚悟を決めたんだよ。」

エネルギーを制する者が世界を制します。オバマ曰くシェールガスは7ドルまでならぎりぎりペイするそうで、中国は埋蔵量はあるが深すぎてコストが高く7ドルは無理だ、だから巨大な市場になるのでどんどん売りつけたい。欧州はポーランドで掘るようにしてロシアのガスが売れなくしたい(ウクライナ報復したい)。これはアメリカの国家機密だったのかな?まあ知る人ぞ知るだろうしいいでしょう。

ところが、その話をどの日本の大企業トップにしても「すごいですなあ」で終わりだそうです。世界一高い電気代を払わされているのにお気楽なもんです。ありゃあだめだねとのこと。会長によると石油の時代はもう完全に終わっていてアメリカが数年後にはガスで世界のエネルギー大国になるのは確実、もはやネックはロッキー山脈をどう越すかだけだそうです。そこまで肌で分かっている経営者が何人いるか・・・。

危機感があるのは日本の化学会社、プラント会社。単独では生き残りすらかかる話なので経営の舵を大きく切ってグローバルコンソーシアムという方向があり得ると強調されました。会長の会社は本業は業界こそ違いますが東芝より売り上げが少し大きい規模で、これまでの実績からリーダー格になるでしょう。グループの建設会社の社名に engineering を加えたそうです。

お知らせ

Yahoo、Googleからお入りの皆様。

ソナー・メンバーズ・クラブのHPは http://sonarmc.com/wordpress/

をクリックして下さい。

厳選動画のご紹介

SMCはこれからの人達を応援します。

様々な才能を動画にアップするNEXTYLEと提携して紹介しています。