運用という仕事は何をするのか?

2014 SEP 6 0:00:49 am by 東 賢太郎

皆さんこのチャートから何が読み取れるでしょうか?

僕がここから読み取れたのはこれを作った人が色盲でないということぐらいですが、友人は、

「内閣支持率は必ず下がる。でも株が上がれば政権は保てる」

ことがわかると言います。見ると確かに小泉政権はそう見えます。そうか、今度の内閣改造のココロはそれか、結婚式のお色直しみたいなものか。政権が保身のために株を上げたいと思ってくれるのは我々運用アドバイザーにはうれしいことですが、我々にとって大事なのは株式市場がどうなるかであって政権の命運ではありません。本末転倒、話が逆なので、このチャートは僕にとってはあまり意味がありません。保たれた政権がいったい何をやったのか?そっちの方が大事です。

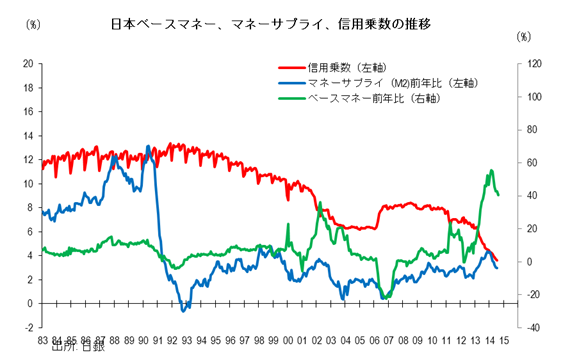

だから僕が気になっているのはこっちです。これをご覧ください。

マネーサプライ(M2)は「現金通貨と国内銀行等に預けられた預金を合計したもの」です。政府と金融機関以外が持っている通貨の合計、いわば世の中に出回るお金の供給量ですね。一方、マネタリーベース(MB)とは現金と中央銀行への準備預金の合計です。ハイパワードマネーとも呼びます。そして信用乗数とはその比です。1単位のMBで何単位のM2を創出できたかという意味ですね。おカネ(M2)が増えれば金利が下がり物価は上がる傾向があります。よく「お札を刷る」「輪転機を回す」と比喩的にいいますが、それはMBを中央銀行が増やすことを意味します。

上の米国のチャートではMBを増やすとM2も増えています。量的緩和をすると信用乗数は低下するのでリーマンショック以後は4%で安定していますが、とにかくM2を増やすことが大事なので、それが達成できているから一応はOKです。しかし日本はというと、これをご覧ください。

安倍政権になって白川さんが黒田さんに代わるや日銀は輪転機を回しまくってMBを50%も増やしますが、M2は米国の様に敏感に反応して増えてはおらず、信用乗数のほうがリーマンショック時の8%から3%あたりまで下がっています。日銀はきっとこのことを危惧しているはずです。お札を刷ったって借り手に需要がなければ乗数は下がり、中央銀行として金融政策のハンドルの「遊び」ばかり増えていきます。こんなことは早くやめて、「第3の矢」で需要を増やせと思っているでしょう。

M2が増えない中で、物価が上がったからデフレは収束しているといわれても不可解であり、円安による輸入物価上昇(有難くない)と消費税効果じゃないのといいたくなります。お金を借りる需要が増えて銀行が信用創造を行い、その結果として乗数が上向いてこそデフレの終焉=健康体となるのです。2%のインフレターゲットとは経済活動が活発になるからターゲットとして許容されるインフレ率です。人間なら「体温を上げるぞ」と宣言しているわけで、それは活発に運動をしてそうするぞということなのです。運動もせずに体温だけ上がったら病気を疑うことになります。

僕はそういう感じがするのです。信用乗数が上がらないのは融資が伸びないからです。つまり企業が積極的にお金を借りないからです。株価が上がっている(=業績が良いはず)のにどうして?となりますね。

つまり、米国の株高は分かるのですが日本の株高はどうもしっくりこない。ここまでは経済に詳しい人なら誰でもお分かりの話です。ここからが我々運用の世界の話になります。

我々は、これは①株価が間違っているか②業績だけでない要因で株が高い、のどちらかなのだと考えます。9月までは消費税10%のベースとなる3QのGDPを政府は意識するでしょう。しかしそれによるPKO期待や、内閣改造などのうわべの取り繕いで株価が維持できるほど相場というのは甘いものではありません。

だから、仮にですが、10月以降に日経平均が1万5500円以上をキープして年末までいった場合、我々は①ではなく②だと考えることになるのです。それは、もちろんのこと、政府が決める話なんかではない。市場が決めるのです。市場が間違っているように見えるが間違っていない、むしろ業績だけ見ていると我々が間違ってしまうようなファクターで株価が維持されているのだと。

そのファクターの候補はいくつかありますが、企業の持つ資産価値である可能性があります。業績とは企業の動的側面の評価ですが、資産価値、解散価値とは静的な側面の評価です。ぜんぜん違う株価評価(バリュエーション)の方法です。前者を一般にグロース投資、後者をバリュー投資と呼びます。

僕は自分の歴史観から、大局的な意味でグロース投資の時代は終わったと考えています。野村に入社した若いころ、「株価が10倍になる銘柄探し」に熱中しました。結局日本にはあまりなく、ドイツのSAPや中国の超大現代農業などがそうなりました。しかし今となると世界に目をやってもそれを探すのはけっこう困難かもしれません。新興国でそれはあるでしょうが、それも10年前の中国と一緒でやがて平準化して消えると思っています。

つまり、永続して資産を増やしてくれるグロースという青い鳥は実はもう死滅していないのではないかというのが僕の仮説なのです。

世の中には青い鳥を求めてさまよう運用者がたくさんいます。僕はそれを否定していますから、青い鳥がいなければ企業はどうするか?をいつも考えています。シンプルに言いますと、限られたパイの食い合い(ゼロサムゲーム)になります。しかしそれでも株主は経営者に利益の「成長」を求めることはやめません。とすると、そのためには企業同士が食いあうしかありません。歴史的に戦争は領土、資源、食糧などのゼロサム状態で起きる傾向がありますが、企業の戦争も同じことです。共食い(M&A)が起きます。どれを食うか?もちろん安い会社です。安い、高い?広い意味で、それを判定するのがバリュー投資という考え方なのです。

去年はアベノミクス効果で日本株運用は猫も杓子も40-50%の利益が出ましたが、今年はそう甘くありません。当社のアドバイスしたポートフォリオの収益は9月4日現在で年初来プラス11.8%です。同期間で日経平均は3.78%下がっています。インデックスが下がって我々の指南したポートフォリオが上がっている状態を「アウトパフォーム」といいます。市場に勝ったという意味です。

簡単なように思われるでしょうが、「市場」というのはマクロ(経済情報)であれミクロ(企業情報)であれ世界のすべての情報を持った人々が利益を求めて売買に参加し、その結果として形成される場であって、それそのものがいわば神のような賢者です。企業が何かニュースを発表した場合に、それがどのぐらい大事なのかを知りたければ「株価に聞け」とよくいいます。それほど株価というものは「すべてを知っている」存在なのです。ですから、一回だけ投資して勝つビギナーズラックは別として、何年もの期間にわたって勝ち続けるというのは至難の業です。

我々は徹底したバリュー投資家です。お客様の利益から一定率の成功報酬を頂きますからこの成績が当社の収益を左右します。希望的観測は危険ですし、我々が常に勝ち続けることは確率的に保証されませんが、仮にこの当面の結果がそういう潮の流れによるものであるならば大勝ちできるかもしれない。たまたま、現在はそういうタイミングにいるかもしれないということは充分にあり得ます。ですから、アベノミクスの第3の矢がコケて日経平均が下がっても負けない(大損はしない)、もしうまくいけば大勝するようなリスクリターンの戦略にしていくことができそうだ、要はチャンスだということです。

こういう経済、市場の近未来予測、論理的な推理をデータと経験から行うことが僕の業務での腕の見せ所であり、醍醐味でもあります。好きでないと苦痛かもしれませんが、僕のような性格の人ならこれは向いています。仮説を立ててそれが真と証明されれば顧客のリターンになる。仮説が大胆であるほどリターンもリスクも大きい。ではどうやってリスクの方をコントロールするか。これは非常に知的で繊細、かつダイナミックで柔軟な思考を要します。だから何よりも適性が大事なのです。

米国に比べると日本の運用業界は、こういっては失礼だが学校の成績トップレベルの人が行く業界というイメージがありません。証券会社のアナリストの情報や相場観で売り買いするなど、そんなものは運用とはいいません。米国は反対で、例えばべイン・キャピタルのような一流投資ファンドに頭脳がまず集まり、それに漏れるとゴールドマン・サックスやモルガン・スタンレーなど証券会社やコンサル会社に行くという感じでしょう。リーマン以降は少々景色が変わりましたが、米国人のフロンティア・スピリットがあれぐらいのことでなくなるとは到底思いません。

僕のブログを読んでいただいている若者で興味のある人はチャレンジされてはいかがでしょうか。ただし、投資は学校では教えてくれませんし、教えられる先生がそもそも日本の大学には一人もいません。習うなら米国のビジネススクール、それも金融に強いウォートン・スクールのような所へ2年行ってMBAを取ることをお勧めします。投資(Investment analysis)は一つのサブジェクト(学科)ですから、企業分析の基礎である会計学からファイナンス理論、ポートフォリオ理論まで論理的、体系的に教えてくれます。

お知らせ

Yahoo、Googleからお入りの皆様。

ソナー・メンバーズ・クラブのHPは http://sonarmc.com/wordpress/ をクリックして下さい。

Categories:______株式市場展望, ソナーの仕事について, 経済, 若者に教えたいこと

厳選動画のご紹介

SMCはこれからの人達を応援します。

様々な才能を動画にアップするNEXTYLEと提携して紹介しています。

藤田伊織

9/13/2014 | 2:28 AM Permalink

お金の雨に働く気がないなら引退すべきです。それなりの報酬でベテランが働くのは、若い人の活躍の場を奪っているだけです。若い人に出来ないから、というのは嘘です。明治維新や戦後のことを考えれば、うっとうしいじじいがいなくなってこそ若手が活躍できたのです。もし、年長者が何か役に立つとすれば、命を張ってでもやらなくてはならないことだけです。後は、ビジネスでなく文化・芸術に生きて、若手を支援して下さい。

東 賢太郎

9/13/2014 | 10:55 AM Permalink

藤田さま、おっしゃる通りじじいは消えるべきです。ただ元来が自営業者でない私共にとって引退というのはサラリーマンのお話しではないでしょうか。その意味で僕は55歳で完全に引退していますし、サラリーマンに返り咲いて若い人のポストを奪う気は毛頭ございません。

会社を作ったのはお金儲けではなく何かを社会還元したいからです。社会に求められるもののない会社というものは、非常にシンプルに、潰れます。だから会社を作って存続させるということはポストを仕事をゼロから創ることです。若い人に活躍の場を与える以外の何ものでもございません。

自分が専門でないものは社会還元できませんから、僕は会社を媒体にして自分の知識・経験を若者に教えることをライフワークにするつもりです。学校の先生になる気はありません。自分で体を張ってやってもいない人の話を若者が聞いてくれると思わないからです。若者時代の自分はそういう人を完全に無視していました。従って仕事をやり続ける必要があります。

文化・芸術は自分の精神生活には不可欠ですが専門家になるには遅すぎます。芸術家を経済的に支援するほどのお金はありません。従って素人の戯言と思い込みを気が向いたときだけ書かせていただくのをpastimeとして生きていきたいと存じます。

Trackbacks & Pingbacks

[…] 自説に固執する気はありませんが、ここに書きましたことをもう一度お読みいただきたいと思います。 運用という仕事は何をするのか? 海外の投資家やプレスはここに僕が書いたことを指摘して皮肉る向きが多くあります。 […]