IOTはネコを救うかもしれない

2015 JUN 27 2:02:44 am by 東 賢太郎

昨日は世界のCPUシェアの3割を持つ英国のI社N副社長とパーティーでだいぶ長いこと話しました。話題はIOT(モノのインターネット、Internet of Things )です。

IOTとはパソコン類以外のモノをインターネットに接続することですね。スマホは既にそれだしテレビ、デジカメ、DVDプレーヤなどデジタル情報家電はもちろん、家具や自動車など身の回りのあらゆるモノに埋め込まれたセンサーがインターネットに繋がり、相互で通信が可能になる技術や仕組み、状態のことです。

先日、家内はゴルフで不在。僕が出勤して家は留守になりました。電車に乗ってからです。まずい、居間のドアを閉め忘れた!居間にはノイが寝てましたが、起きて廊下に出るとセコムが・・・。時すでに遅しです。ネコの背丈なら大丈夫ではと思ったが甘く、ガンガン鳴ってしまったようで、かけつけていただいたセコムのかたにご迷惑をかけてしまいました。「原因はネコちゃんでした」とやさしく報告書を書き置いてくれて救われました。しかしかわいそうにそのネコちゃんは警報に驚いたうえに知らない人が入ってきてまた驚き、すっかりびびってしまいました。

こういう時、IOTは便利でしょう。経産省もこれに注目しているそうで、日本は一大市場になるだろうとのこと、副社長は毎月英国から来日しているそうです。良いことばかりでなく、ハッキングによる個人情報流出の危険がありますからセキュリティ対応が肝要とのことでした

ネット社会化で我々の日常はどんどん進化しています。自動車の正確な位置情報と自動操縦プログラムで人間による車の運転はいらなくなるでしょう。車は走る「スマート・コネクティッド・プロダクツ」となり2025年には500億個の世界のモノとクラウドでつながります。企業が売るのはハードではなくソフトとサービスになりますが、その先駆けがスマホ業界と思えばわかりやすいでしょう。

これは生活を変え、人間も変えます。定型的なソフトは「コンテンツ」という名で呼ばれ、聞こえはいいが、企業から見れば売れればなんでもいい十把一絡げの商品になります。バナナのたたき売りです。バナナ(コンテンツ)をまじめに丹念に作る費用対効果は低減しますから、文化は劣化するのではと危惧されています。

電子書籍と紙の本、中身に違いはないですが製造コストは電子化でほぼゼロだから単価は下がります。版権が切れればただで読めてしまう。ユーザーには福音といえますが、「ただ=客寄せ効果」によって広告料収入を得るというビジネスモデルは文化を犠牲にする危険があると僕は思うのです。書店数は毎年着実に減っており、よく行った渋谷の2大店は両方消えました。

人間にも家ネコにも便利な世になるのでしょうが、やがて来るIOT時代に生まれた子供はどんな大人に育つんでしょうか。

Yahoo、Googleからお入りの皆様

ソナー・メンバーズ・クラブのHPは http://sonarmc.com/wordpress/ をクリックして下さい。

株式道場-ROEが低い株は上がらない-

2015 MAY 23 20:20:41 pm by 東 賢太郎

日本株の時価総額がバブル時のピークをぬき最高値を更新しました。こうなってくると、結果論ではありますが株式を持っているいないで資産格差が出てくるのは致し方ないところです。

資本市場をよく知らないフランス人のトマ・ピケティが見当違いな形で指摘したディバイドですが、彼の言った結論だけはたまたま当たってるという結末になってくるので、何度もブログで主張したとおり投資教育の欠落は大問題ということになるでしょう。

この株高はアベノミクスの金融政策が火をつけたのは事実ですが、外国人の保有が増えているのは企業の株主還元姿勢が欧米型に転化したことが寄与しています。銀行の資本政策が変化して株式持ち合いというサイレントマジョリティーが不在となりつつあり、かたや機関投資家はスチュワートシップコードの徹底によって物言う株主になりつつあるという大変革が日本市場では進んでいるのです。

したがって企業経営は持続的、安定的な株価上昇によって株主を長期的に満足させる方向に舵を切りつつあります。社外取締役による経営の透明性の担保、自社株買い、配当性向の増加、、海外IRの徹底などがその方策となり、どれもが外人投資家にはウェルカムで理解しやすいグローバルな手法で日本株投資への安心感を高めていますから、一時はGDP比以下に落としていた運用資産の日本への配分比率を戻しているということです。

アベノミクスはリフレ政策だと批判的な経済学者がフェイクの株高だと主張しますが、おためごかしで時価総額を過去最高にできるほど市場というのは甘くありません。彼らの言っている市場音痴の批判など僕の英国人のパートナーらは歯牙にもかけていませんし、日本の経済学者で海外の真に頭の良い投資家たちがどういう情報で何を考え何をやっているか知っている人などまずいません。

これまで日本市場は米欧の市場動向にひきずられる形でしたが、米欧中が不調でも日本は別だという評価がグローバルのトップ・オブ・トップの投資家の間にできつつあります。かなり潮目が変わってきているのです。その核心は、これは古典的な指標にすぎませんが、ROE経営ということに他なりません。ROEはreturn on equityの略で、投資家の持ち分に対しどのぐらいの利益を上げているかという指標です。

日本企業は伝統的に海外の同業と比べてROEが低いのです。企業経営者がこれに気づきつつある。ROEが低い企業の株が持続的に上がるなどということは、絶対にありません。ROEが低いのに解散価値や配当利回りで買われるというのは株式としては邪道であって、企業の生体反応の良さ(成長力)ではなく、逆に反応が鈍ってきた動物の死肉をむさぼろうというハイエナがつけている株価なのです。

それを逆手に見れば、ROEが低くて低迷していた会社が経営改革して生体反応がヴィヴィッドになれば、株価は上がるのです。それも、ものすごく。伝統的にROEを軽視した経営姿勢だった日本企業が気持ちをいれかえてそれを高めようという機運が出てきた、それが上記の施策に現れていると外人投資家は判断しているのです。だから日本株が上がっている。株というのは、売る人より買う人の方が多ければ上がるのです。学者はわからないらしいが子供は分かることと思います。

Yahoo、Googleからお入りの皆様

ソナー・メンバーズ・クラブのHPは http://sonarmc.com/wordpress/ をクリックして下さい。

株式道場-ロシアの次を見る-

2015 APR 22 1:01:15 am by 東 賢太郎

いまいくつかの案件が同時進行しており、多くの新しい方々とお会いする機会に恵まれております。アベノミクスが成功だ失敗だという議論をよそに世の中はしっかりと動き出しております。

昨年末から目をつけていてブログにも書いたロシア株は2月から38%上がり多くの方に喜んでいただきました。僕は個別企業の業績を見てませんからこういう場合ETFということになります。誰でも少額でネットで買えますから普段から利用方法に慣れておかれるといいですね。

株式投資に絶対はありませんが、何もしなければ何もおきません。ポーカーや将棋といっしょで自分で参加しないと学べないのも事実であり、習うより慣れろの側面が多分にあります。学校で教えないのだから自分で飛び込むしかありません。

口を開けて待っていれば国がなんとかしてくれる、そんな余裕は日本国にはありません。私はやりますって首相になっても誰もできません。財源がないですから。自分は自分で守らないといけない時代という現実から逃げてはいけません。

株は未来予知ゲームです。それを楽しめる方は向いています。企業が発表したデータから来年の業績を推理する。言うは易しですが、ではどのデータをどうすれば推理できるのか?その方法論から考えねばなりません。

だいたい予想のままには行きませんから、不測の結果になりそうなときの危機管理ゲームでもあります。総じていうなら、ひと山当てようという人はほぼ失敗します。成功してもビギナーズラックなので続きません。

勝つゲームでなく負けにくいゲームをするのが秘訣ですが、それでは大きくは勝ちません。勝てる時に一気に攻める必要ありです。そのタイミングの機微こそが勝率を決めます。引く時も一気に引かねばなりません。戦(いくさ)といっしょです。

年末の日経平均予想などしても意味ありません。そんなもの分かったら誰も苦労しないのです。下げ過ぎのロシア株みたいにある程度合理的な理由で攻めらるものが現れるまで待つのが一法です。なければ休むのです。参加しなければ負けません。

今はそれが見当たらなくなりました。何か起こしてくれるかと思ったギリシャですが、どうもブラフだけでそれはなさそうです。むしろここからは中国に注目です。買うということではなく、影響する先を見るのです。

中国は空売り規制を緩和しただけでニューヨークが200以上下がる市場になっています。中国のオフショア市場である香港の時価総額は日本と拮抗するまでになりました。良くも悪くも中国がくしゃみをすると風邪をひく時代なのです。

中国の旅行客が落とすお金が話題です。春秋航空の180人乗りのエアバス320一機で6000万円ぐらいお札をばらまいてくれるのです。日本経済のためには好きだ嫌いだ言ってる場合ではないでしょう。

リフレ派批判もけっこうですが政策の是非だけ論じるなど暇人の神学論争です。現実経済に何を起こしているか(コンティンジェンシー)、何が起きそうかの予知が大事なのです。こんなに悪いことになるぞと言ってる反対派の予知はこの3年大ハズレです。経済学部でカネを払って神学を学ぶ意味はないでしょう。

中国は経済成長が明らかに鈍化してます。公害は明らかに悪化してます。AIIBは金融ヘゲモニーの話ですが、実業に関わる現ナマの世界で何かやらなくてはならないのです。このmustというのが大事。合理的な理由で攻めらるものが現れる可能性はこういう所に潜むからです。

Yahoo、Googleからお入りの皆様

ソナー・メンバーズ・クラブのHPは http://sonarmc.com/wordpress/ をクリックして下さい。

株式道場-大塚家具の経営権争奪戦-

2015 MAR 29 15:15:05 pm by 東 賢太郎

大塚家具の経営権争奪戦は株主総会でとりあえず娘さんの勝ちで落ち着いた。日本人の好きなお家騒動としてマスコミの格好のネタになったのだが、この出来事の本質は何だったのか述べてみたい。

この劇のあらすじは何か?マスコミ目線では親子喧嘩劇だが、資本市場目線ではそれは関係ない。株価倍増劇である。40円だった配当が80円になって1000円の株が一時2500円と2.5倍になったことこそこの騒動の帰結である。

その昔、村上ファンドが東京スタイル株式を大量に買って1000億円近くあった現預金を配当することを株主総会で求めて成功した。増配となれば当然株価も大幅に上がる。彼はその後別な案件のインサイダー容疑で逮捕されてしまうが、この要求は株主として至極真っ当であって、それをハゲタカと忌避するのはする方が間違っている。

株式上場の目的はいくつかあるが最も本質的なのは株式による資金調達が容易になる事だ。業績好調で株価が高ければ高いほど資金調達コストは下がり、さらに成長にドライブをかけることが可能になる。

一方で、創業者利益を手にできる、知名度が増す、社員が採りやすいなどの利点もある。経営者が上場を名誉と信じそれをゴールに置く場合も多い。しかし経営は常に外部の目によって監視されて創業者の意思決定の自由度が制限され、株価が不当に低いと未知の第三者に買収されるリスクも発生する。

日本は古来より株式持ち合い制度によってそれらの「足かせ」や「リスク」を排除する排他的持ち株構造をとってきたが、それは第三者が自由に市場で買える浮動株の割合を減らすということを意味する。ところが浮動株の少ない銘柄は必然的に出来高も少ないために新株発行できる株数も制限されてしまう。つまり、上場の最も本質的な目的であるエクイティ・ファイナンスの可能性まで足かせをつけてしまうわけで、何のための上場かわからないというケースが非常に多いというのが日本の株式市場の特徴だ。

大塚家具は利益剰余金が250億円、現預金も100億円近くあり、PBR(株価純資産倍率)は騒動後でも0.8倍だから以前は0.5倍程度だった。これは株価が純資産(株主資本)の半分しかない割安状態だったということだ。どうしてかというとROE(自己資本利益率)がたったの1.3%しかない、つまりこの株に投資しても投資額の1.3%しか利益が期待できない。それならより安全な国債を買ってもほぼ変わらないのだからそっちを買うだろう。つまり需要が少なく、従って万年1000円前後に放置されていたということだ。

ではどうして1000円だったのか?配当が40円だったからである。つまり投資家はこの株に値上がりはあまり期待せず、買うなら日本株としてはかなり高い4%もの配当利回りを要求していたということを意味している。利益が成長している企業は利益を社外流出(配当)するより社内留保すべきであり、株主もそれを求める。無配でも(むしろ無配の方が)株は上がるのだ。留保金では資金が足りないからエクイティ・ファイナンスするのであって、だから上場の意味があるのは上述のとおりである。

久美子氏が今後の経営の方向として名前を出していたニトリの配当利回りは0.6%しかない。60億円しか配当を払っていないのに時価総額は9600億円もありしかも年々増えている。ニトリのROEは16.8%もあるのだからここから4%払うのは苦もないことだがそんな必要はない。株主は配当をもらうより内部留保して事業に再投資してもらってリターンは株価で返してもらった方がいいのだ。そう考える人がどんどん株を買ってくれるから、年々時価総額が増えて株価が上がっているのである。株価が上がるという原理原則的メカニズムはこれだということを肝に銘じておいていただきたい。

一方で大塚家具は8億円配当して時価総額はずっと200億円のままだった。ROE1%の企業が時価総額の4%の配当を払うというのは内部留保を取り崩すことに他ならない。これは村上ファンドが現預金を配当させて東京スタイルの株価が上がったのと同じことを自らの意志でやっているに過ぎない。いや、株が上がるほどは配当せず、上りも下がりもしない均衡点である配当利回り4%を自ら探し出したと言った方が正確だ。その証拠に自分が社長になれば配当は8%にしますと宣言すればちゃんと株価も2倍になったのである。

不思議なのは、その株価維持策は株主にとって当座は有難いが、企業価値の成長(少なくとも維持)という本来株主が求めるべき目的にとってはマイナスであるのにもかかわらず株主総会でその論点が議論された形跡はないことだ。久美子氏に軍配を上げることがそれだったという理解だったとしか見えないが、氏は配当80円、すなわち今期の会社が予想する当期利益9千万円に対して配当性向1700%という天文学的数字を公約している。

分かりにくいと思うのでそれのイメージを述べれば、09年に民主党がマニフェストと称して公約し、財源不足で腰くだけとなった子供手当を連想する。私が当選すればそれを2倍にします、財源は税収ではまかなえないが埋蔵金でなんとかしますというようなものだ。そうではないならROEが最低8%を上回るビジネスプランが必須であることは自明だ。父親を追い出せは自然にそうなるというほどこの会社のおかれた立場は甘くないが、いまだその納得性のある説明は聞こえてこない。

ブランデスという米国の投資ファンドは総発行株数の10%あった持ち株を今回の株価急騰で売って5%まで減らしている。同社は娘社長に支持票を入れており、それが増配とのディールだったかどうかはわからないから憶測ではあるが、取得価格の2倍で売っていると仮定すれば残した5%のコストはゼロになるから非常においしいディールである。その計算をした上で紳士面で「総会で貴女を支持しますよ」と持ちかけてみる程度の事など、このワルの業界ではあまりに常識だ。

結論を書こう。埋蔵金吐きだしの高配当はやめ自社株買いをすることだ。配当利回りが減れば株価が下がるのはこの会社の場合ほぼ確実であるから下落が止まるまで自分で買う。それも「おためごかし」ではなく、下がり続けるなら全株でも買う覚悟でやる。その自己資金=埋蔵金はあるのだ。そこまでいくとMBO(マネージメント・バイアウト)ということに結果としてなり、上場は廃止する。既述のように、エクイティ・ファイナンスの不要な会社は上場する意味がないからそれはロジカルな帰結である。

同社が80円配当(15億5千万円)を払い続けるならば、世の中の平均的な配当性向である25%になる60億円の当期利益を恒常的にたたき出さねば健全ではない。それは過去5年の平均当期利益の16倍にもなるわけで、野球なら5年間もホームラン1本のバッターに今年から16本打てというようなものだ。社長が交替すればできますなどという簡単な話ではないのである。いや、秘策があるのだというならそれで良いが、それならその話を10%の大株主であったブランデスにはしたはずである。それが実現しそうならブランデスはむしろ15%に持ち株を増やしたであろう。

久美子氏がROE10%越えをコミットした構造改革なしに80円の配当をキープしますというなら、申し訳ないが同社は埋蔵金をたかり屋に吸い取られることを対価にしばらくは1500-2000円の株価を維持するだけで社業に未来はない。ニトリのような路線に転換して高収益企業への構造改革をするというなら数年は赤字も覚悟で買収も含む大なたを振るう必要があるだろう。外部株主に単年ごとの収益、配当を求められて説明責任を果たしつつそれを行うのは至難の業と思う。

親を追い出した娘というのはいかにも現代的で、個人的にはナッツ姫よりもシェークスピア流のドラマとして面白いと思うが、数年も利益低迷すれば儒教社会で足を引っ張られることは目に見えている。つまり上場したままでは、生き残りに必須の「構造改革」に要する「大なたを振るう時間」が確保できない可能性があると考える。選択肢はそうたくさんはないように見える。武運長久をお祈りしたい。

PS

お断り: 弊社ソナー・アドバイザーズ株式会社は(株)大塚家具の株主ではなく、同社株式を現時点では売買の対象としてアドバイスした事実はございません。

Yahoo、Googleからお入りの皆様。

ソナー・メンバーズ・クラブのHPは http://sonarmc.com/wordpress/ をクリックして下さい。

ピーター・タスカ氏の投資セミナー

2015 MAR 18 19:19:59 pm by 東 賢太郎

某運用会社のセミナーに出席してきました。スピーカーはTVでおなじみのストラテジスト、ピーター・タスカ氏です。赤坂サカスの会場は満員で、同社のファンドの投資家さんの熱気であふれていました。

タスカ氏はオックスフォード大学卒業後、1980年代に英系の運用会社の東京駐在として日本株のリサーチをされ、逆に僕は同じ時期にロンドン駐在で日本株の営業をしてました。場所は違えど同じ穴のムジナであって、同じ1955年生まれということもあり講演後の夕食ですっかりうちとけました。

彼の持論は、インフレの時代は世界的に終わっており長いデフレとの闘いになる。格差が広がりそれは政治家には死活問題になるため低金利は長期化せざるを得ません。原油安で物価は上がりませんから2%のインフレターゲットまで黒田総裁はQEをやり続けることになります。

すでに円安の効果というのは大きく、例えば英国の地方都市のホテル代が円建てだと東京のオークラの2倍だそうで、逆に日本へ来るとものすごく安く感じる。だから中国人が殺到して大量に物を買って帰る。つまりその分日本企業の利益も大幅に増えているそうです。これは国内ではなかなか実感しにくいことです。

ただ世界の株式は米株がちょっと高いのを除くとどこも安いということはないようです。今後の利益成長率が株価上昇をドライブするということです。

日本企業の問題点は資本を持ちすぎてROEが上がりにくくなっていること。だから自社株買いを発表すると株価はすぐ反応します。これをもっとやるべきだという主張でした。

概ね僕も同じ意見であります。終わってから、中国のインフラ投資基金にイギリスだけ参加したけどまずいんじゃないですか?と聞いたら「イギリスは二股が得意なんです、でもアメリカに怒られちゃいましてね」と笑ってました。ロシアについては僕と全く同じ見方で感心しました。

夕食は元駐ベトナム全権大使閣下の服部様もおられ、アジア情勢につき非常に興味深いお話を賜わることもできました。

Yahoo、Googleからお入りの皆様。

ソナー・メンバーズ・クラブのHPは http://sonarmc.com/wordpress/ をクリックして下さい。

ノイの株式道場-今後半年の株式市場の見方-

2015 MAR 13 0:00:17 am by 東 賢太郎

ノイです。

ワタシ、いつもこうやって、大所高所より世の中を見させてもらってますニャン。

安倍さん、すごいわね。日経平均、15年ぶりに19,000円を回復しましたわ。ソーリになって2年3か月で9割の上昇よ、運用のオシゴトの人たち、日本株もってなければ大差をつけられちゃって大変ね。

「石橋たたいても橋を渡らない人」は怪我しないというのはウソ。ネコ界じゃそんなノンビリ屋さんは生きられないわ。

マスコミさんは2万円がどうのといってるわね、でも2万5千円ぐらいありでしょ。だって原油安なんですもん。さいきんたくさんの社長さんがそういってるわ。

ワタシ、3月決算で予想外にいいという感じがでるとおもう。でも社長さんはみんな慎重だし業績予想はそれを圧縮して見るわね。だから来年は伸びないと見られ株価は続伸しにくいのよ。

原油40ドル台から50ドル台への回復でもパーセンテージポイントでは10%以上の上昇でしょ、CPIの2%なんて簡単に行く可能性が出てくるの。えっイエレンさんがQEやめちゃうの、ならボクもやめとこうかなって、クロダさんいい口実になるのよね。クロダさん?いえいえ、あのまりを投げるほうじゃなくってね、キンリを上げ下げする人ね。

ワタシ115円ぐらいまでの揺り戻しあるかもなんて覚悟してます。株価はどっちからも下げね。そこで「クジラ買い」かしら。サンマならワタシも捕りたいけどクジラはむりね。マクロとジュキューのせめぎ合いよ。そんな6-9月よね、きっと。7月ギリシャさんアブナイし。

アメリカ株はちょっと高いわね。バフェットさん、適正キャッシュ・ポジションは約2兆円なのに6兆円ももっちゃって。買うものないものね。ドルから日本株にたくさんくるんじゃないかしら。もしも円高ドボンがあればそこは買いたいわね、ワタシ。

隣りの韓国さんは今日政策金利を0.25%下げて1.75%としたみたい。きっと年内に1.5%まで下げるわね。だってデフレ懸念があるんだもの。でも日本と同じ原油安メリットもあるわ、低金利になると景気回復かもしれないって社長がいってたわ。

隣りの韓国さんは今日政策金利を0.25%下げて1.75%としたみたい。きっと年内に1.5%まで下げるわね。だってデフレ懸念があるんだもの。でも日本と同じ原油安メリットもあるわ、低金利になると景気回復かもしれないって社長がいってたわ。

ロシアはワタシあのイクラ好きなんだけど、もうあがっちゃったわね。原油50ドルで。60ドルまでいかないとだめよね、プーさんいわないけど4800億ドルのお貯金けっこう減っちゃってるかも。も一度ドボンあるのかしらね。

Yahoo、Googleからお入りの皆様。

ソナー・メンバーズ・クラブのHPは http://sonarmc.com/wordpress/ をクリックして下さい。

某ベンチャー企業プレゼンをきく

2015 MAR 7 22:22:17 pm by 東 賢太郎

本日は休日でしたが某社顧問として某ITベンチャー企業の経営陣とのインタビューに出席しました。この会社への投資の審査役としてです。

ベンチャーの社長は30才で取締役の方々より二回り以上の若さです。メディアが紙媒体から電子媒体に移行する中で、広告や有料コンテンツもポータルサイトに奪われつつある趨勢をうまくとらえたビジネスモデルを構築されています。

ご実家が茨城で3-11で被災されたそうです。ところが茨城は民放がなく情報発信不足で隠れ被災地になってしまい、家が半壊しているのに節電の協力地域に入ってしまって電気を切られたりしたそうです。

同じ学校のPTAで、お子さんを無くされた親御さんと無事だった親御さんの間で深い溝ができてしまうなど心の復興は簡単ではなく、ネガティブな報道に日々接していれば若者が希望を持って物を考えなくなってしまうという危機感を覚え、そこで、震災の傷跡の修復のために人生をかけて何かしなくてはと思い立って宇宙航空研究開発機構を辞めて独立されたそうです。

詳しくは書けませんが、インタラクティブなコミュニケーション環境を設定することで人々のマインドもポジティブな方向に変化させることができ、上記の広告媒体の趨勢にも乗るというビジネスモデルです。非常に卓越したアイデアでり、実現性も高く、事業計画書通り進めば上場は来年にも充分に可能であると判断しました。

社長が30才で志をたて、ゼロからそれを構築されたというのは敬服しますし、こういう若者が日本初のグローバル・ディファクトを創造して次のスティーブ・ジョブズになる可能性さえもあると思います。

ITが汎用性を持って約20年たちますが、どこでどう生産性に寄与するのかという議論が机上でなされてきました。しかし今日のプレゼンはもうそれが現実性の高いレベルで具体的に起きており、IT革命という死語に近づいた言葉に実はもう魂が入っているという事実を目の当たりにし大変勉強にもなりました。

モデルだけでなく起業の動機、経営者のコミットメントも素晴らしく、同社への投資は前向きな方向で調整するつもりで、そういう立場でご支援もしたいと思いました。

僕がブログでずっと書いてきているこういう「若者に教えたいこと」ですが、こうして見事に体現されている方もいらっしゃる。こういう人や企業がどんどん出てくるなら日本の未来は明るいですね。

Yahoo、Googleからお入りの皆様。

ソナー・メンバーズ・クラブのHPは http://sonarmc.com/wordpress/ をクリックして下さい。

頑張らない人が報われる社会

2015 MAR 6 10:10:40 am by 東 賢太郎

先日TVで元経産省で経済評論家の岸 博幸氏が「いま女性が結婚すべき男の3条件」をあげていた。それによると、

①直感で動く ②先例を無視できる ③ヤンキーでオタク

だそうだ。なかなかいい線と思う。①はどの分野でも必須の能力だし②は彼が官僚経験者だから特に思いがあるのかもしれない。ヤンキーは知らないが「オタク」を入れたことは大賛成だ。悪い意味に使われるが、人間の大多数を占める凡人が異種、異能の人々を揶揄した用語と感じる。トーマス・エジソン、ヘンリー・フォード、豊田佐吉、松下幸之助、井深大、ビル・ゲイツ、スティーブ・ジョブズみんな少年時代は立派なオタクであり、同時に持ちあわせたスケールの大きさで大輪の花を咲かせた人たちだ。

普通の人が世渡りのうまさで生きられるのは万事が予定調和で満たされる平時の話である。一等国の通貨が一気に40%も暴騰・暴落したり、国が潰れたりするかもしれない時代だ。予定調和はおろか、来年世界経済がどうなっているか誰もわからない状況で、寄らば大樹の陰という選択はない。不倒不滅の大樹に見えるものこそ先に朽ちて倒れる可能性すらあるからだ。

世界貿易に参加した中国がたった10余年で5億人がスマホを持つに至る時代である。2015年には中国のインターネット利用者は6億人となり、ネット利用者数は圧倒的な世界第1位でランキング2~10位の9カ国を合計しても及ばなくなる。何度も強調するが、ゼロサムの世の中で中国が吸い取った富も職場も他国には戻ってこない。10年前の欧米や日本の「大企業」こそ失う張本人で、そこにまだ成長があるとカン違いして人が集まれば10年後は「才能の墓場」と化しているだろう。

と書いてきたが、「頑張らない人が報われる社会」は、そのような世界経済の不確実性、あるいは最近はやりの表現を使うなら資本主義の変質・衰退によって、どの国家がどんな政策を試みようが、経済に内在する原理によって根こそぎ無くなっていくだろう。まして、それを促進しようという政府、政党は弱者救済を謳いながらかえって弱者の生存力をさらに弱くするだろう。

なぜなら、そこでリスクを取らない人、動かない人、決断しない人、寄らば大樹の陰の人は安全だというのはもはや神話になるからだ。自分は動かなくても地面の方が動いていって、気がついたら立っていた場所は危険地帯だったということになりかねない。動かない人は感性、感度も鈍っていて、地面の動きには気がつかない。むしろまっさきに犠牲になる人たちだ。

一方、オタクで動かない人はまずいない。自分の好きなことへ向けて、周囲がどうあろうと勝手に突ききすすむ性質の人間だからだ。これからは彼らの生存率の方が高い。結婚相手にオタクを選びなさいという岸氏は正しいと思う。①直感で動く②先例を無視できる、はオタクにとっては当然のことでもあるので自明の条件だ。

国税庁の企業生存率統計によると、50年生き残る企業は0.7%しかない。これは一理あって、オタクであった創業者がハンズオンで指揮するのは長くて30年程度だ。そこで世代交代がおこり、創業者の個性によってではなく彼が築いた「ぴかぴか光るブランド」に魅かれて入社してくる人が多数派になる。その「ブランド入社組」が管理職を占めるのがおよそ20年後だ。それが創業50年後の経営の姿なのである。

ちなみに、オタクは「ブランド」では就職を決めない。自分のしたいことができるかどうかが最大の決定要素だから、仕方なく入っても辞めてしまう。その結果としてブランド企業は「ブランド入社組」がだんだん優勢となり、「成績優秀な普通の人たち」ばかりの集団になる。オタクにはますます魅力のある職場ではなくなってしまう。

そうして創業者が退くころには普通の人の経営ガバナンスが優勢となり、経営陣のどのひとりも創業者に匹敵する人はいないという状態になる。リーダー不在ゆえに誰もリスクを負わない共同統治体制が好まれ、現場にいるオタクの提案を評定(ひょうじょう)する会議体になり、「やらない理由」「できない理由」を探すのが仕事になる。

1995年からのデフレ経済は小田原評定専門の経営陣には福音のような環境だった。失点しないことが大事というゲーム環境だ。ブレーキを踏むコストカッターとコンプライアンス・オフィサーばかり出世し、創業者の衣鉢を継いだオタクやアクセルを踏む人はむしろ体よく排除され、「Sクラスのベンツに1000ccのエンジン」という車ばかりになってしまった。

日本という国はできない理由を探すのが得意な人が圧倒的に人口比の多い国である。これはたぶん江戸時代に優勢となった遺伝子で、明治維新でやや後退したが、太平洋戦争の敗戦で完全復活した。だから国策として、できる理由を探す人、つまり経済のドライバー、牽引車となる属性の人を大事にして育てないといけない。

私見では、大学教育や大卒という肩書は根底から見直されるべきだ。先生の失業対策で作ったような大学が入試のバーを下げて学生というお客さんを集めるナンセンスな行為は、就職できない大卒を増やして若者を食い物にするだけだ。学問の府としての大学は存在すべきだが、これからの世界経済環境は「高楊枝の武士」は必要としない。

我が国が中国に食われずに食っていくために何をするか?徳育と職業教育しかない。中国人に負けない「手に職」をつけ、これから世界を席巻するだろう「日本人の徳」を備えた人を作れば怖い物はない。職業教育には、エンジンになる経営者を育てる教育も含まれる。明治時代の洋学の延長ではないものを教える学校で、「藩校」のイメージに近い。

僕は1997年のダボス会議に出たが、そこでビル・ゲイツが「これからの時代は、どこの国に生まれたかではなく、何を学んだかで生涯年収が決まる」と予言していた。その通りの21世紀になってきている。大学教育は米国ですら変質を迫られ、スティーブ・ジョブズが大学中退であることがそれを象徴している。欧米の学者をたてまつる翻訳・コピペ文化の日本の大学教育がいまのままでいいはずもない。

理想的なのは、戦争を経験した世代、つまり80才代の経営者が藩校を作り、自らの事業体験を教え、奨学金を与え、人脈を継承させ、すぐれた新規事業プランを無から生む人材を育成することだ。未来の経済成長のエンジンとなる人材が学ぶべき先生はもはや大学教授でもなければサラリーマン経営者でもない、すぐれたオーナー経営者だ。

生きるか死ぬかの時代を勝ち抜いた彼らの体験こそ今の学生が里程標にするべきものだ。なぜなら無から有を生み事業化したプロセスにこそ価値を生み出すすべての英知が凝縮しているからだ。それを真似るということではなく、そのエッセンスから不確実な時代を生きる知恵を抽出し敷衍し実行する。胆力が必要なうえに高度に知的な作業でもある。少なくとも、それができる人が失業するということはない。

日本には欧米と違ってすぐれた徳をもったオーナー経営者がたくさんおられる。欧米が強欲という気はない、それは資本主義で当然のことだ。そうではなく、日本的な徳というのはその名のとおり日本独特のものであり、松下幸之助や稲盛和夫のようにそれを伝えることを私財で行動に移された方々も多い。彼らから資産税をまきあげて、事業経験のない官僚がその金を使うより彼らが体験を次世代に継承するために使った方が事業をやりたい若者には役立つだろう。

藩校の優秀な卒業生は、オーナーの企業の幹部候補生になるか、オーナーが起業の出資者つまりエンジェル投資家になってくれる。それが卒業証書になる。強烈なインセンティブになって競争原理が働くだろう。就活など無縁な学校になる。そんな学校があったら、まず真っ先に集まりそうなのがオタクだ。オタクを教える元オタクの先生も集まる。その集団こそすでに魅力的な企業の種だ。

くりかえすが、オタクこそが21世紀の経済を牽引し、国の宝物となる人材、結婚相手に選ぶべき人材なのだ。資金のない彼らが資本家に直結する場が与えられ、資本家はエンジェル投資家として長期的にリターンが得られる。卒業生がどこに就職したかではなく、何人が自社を上場させたかが藩校のステータスを決めるようになるだろう。

これは35年実業をやってきた者としての直観である。

こんな藩校が増え、世の中に認知されてくれば、日本経済は21世紀にわたって競争力を維持できる。リスクを取らず「いかがなものか」ばかり言うつまらない人が支配する世の中は変えられ、頑張る人が報われる社会がやってくる。それどころか、21世紀のトーマス・エジソン、ヘンリー・フォード、豊田佐吉、松下幸之助、井深大、ビル・ゲイツ、スティーブ・ジョブズが日本から出ることだって充分に可能性があるだろう。

Yahoo、Googleからお入りの皆様。

ソナー・メンバーズ・クラブのHPは http://sonarmc.com/wordpress/ をクリックして下さい。

頑張った人が報われない社会

2015 MAR 1 3:03:37 am by 東 賢太郎

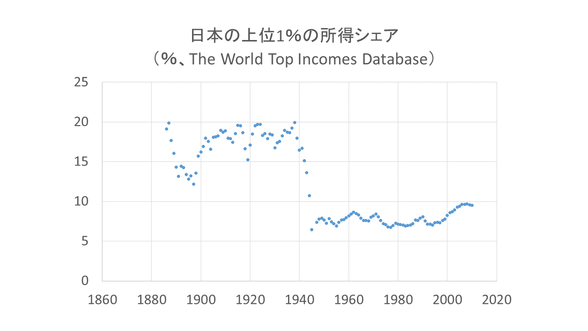

ピケティのデータベース The World Top Incomes Database によると、日本の所得上位1%は2010年時点で総所得の9.51%を得ており、このような推移を見せている。

戦前より大きく減り、90年代より少し上昇しているが、ドイツは10%、英国12%、米国18%であり特に高いわけではない。元内閣参事官・嘉悦大教授、高橋洋一氏は、

戦前より大きく減り、90年代より少し上昇しているが、ドイツは10%、英国12%、米国18%であり特に高いわけではない。元内閣参事官・嘉悦大教授、高橋洋一氏は、

筆者がテレビで「日本ではトップ1%に入る所得は年収1300万円」と発言したことが、ちょっとした話題になった。発言した瞬間、出演者やスタジオの関係者がみんな凍りついたのだ。格差問題を報道しているテレビ出演者たちは「トップ1%」なのかという驚きだったのだろう。米国のトップ1%は4400万円であるが。

と書いている。「ちなみに日本のトップ10%、トップ5%の年収はそれぞれ576、751万円だ。これも予想外に低い数字だろう。」とあり、富裕層への課税強化となればトップ10%が対象だろうが、年収576万円と聞くとはたして高額所得者と思えるだろうか、と疑問を呈している。

日本人の平均年収は225万円だ。前回書いたように中国ビッグバン現象で労働市場の価格破壊がおこり、日本人が貧乏になった分だけ中国人がリッチになって秋葉原で「大人買い」をしているのである。懸命に仕事をしても賃金が低いとなると「頑張った人が報われない社会」になってしまう。若者の雇用を促進すべく、年功序列、終身雇用といった硬直的な労働市場の改革が急務である。

一方で金融資産を見ると、我が国は米国の7900兆円には遠く及ばないもののそれでも1654兆円もある。だからピケティの指摘する「資産による格差」(r-g)がさぞかし大きいだろうと思ってしまうが、冒頭の彼のデータベースによると、トップ1%の平均年収2145万円にキャピタルゲインを加えると2354万円とあるので、一人当たりたったの209万円(収入比9.7%)しかない。

なぜかというと、これが原因だ。米国と日本の金融資産のありようは気が遠くなるほど劇的に違っているのである。

米国人は金融資産の約3分の1も株式を持っており、比較的株式投資には控えめなユーロ圏すら17.1%を持っている。株と投資信託と加えると米国は約半分にもなる。

ところが、我が国では株式はたったの9.4%とユーロ圏の半分しかなく、アメリカ人が株・投信を所有しているのとほぼ同じ比率を現預金で持っているのである。従って、米国に比べればr-gの格差効果はピケティに心配してもらうほど甚大でもなんでもない。むしろ、自国の株が2倍半にも暴騰しているのに、儲かったのはほぼ外人だという国民的機会損失の方がよほど心配である。

遅きに失した感はあるが、投資教育こそこの馬鹿らしい損失を今後は減らす唯一の方策である。所得が少なく資産が小さい人でも1万円で株やETFは買えるし、REITを買えば小口でも不動産のオーナーにもなれるのだ。日本人は明治以来、欧米に追いつこうと頑張ってきたはずだ。どうして株式を資産に組み入れることは追いつこうと頑張らないのだろう?

株価が史上最高値を更新する米国で資産の半分近くを株で持っている人たちがリッチになって銀座のクオリティの高級寿司屋がニューヨークで大繁盛するのはもっともなことだ。ご本家の銀座で金持ちが食っているといって、格差だ、けしからんというのはちょっと違うんじゃないか。

投資の勉強とは証券会社のいいなりになることでもネットのくだらない書き込みを読むことでもない。証券セールスが本当に株式をよくわかっているわけでもなく、むしろそうでないことの方が圧倒的に多い。本当にわかっている人に教えてもらうのが一番リスクがないし早い。

わかっている人というのは学歴やキャリアではなく、投資歴、戦績で見ないといけない。Security analysisを知っているべきだが、学校で教科書的に習わなくても実践的にその本質を理解している賢い人はいくらもいる。学歴など何の関係もないと断言してもいい。だから大学では教えないし、教えたくないのだ。自分の権威が傷つくので。

投資を勉強することも「頑張る」うちだ。「頑張った人が報われない社会」は発展しないが、頑張る人とは何事も自分で勉強し、リスクを取ってトライする人のことをいう。

Yahoo、Googleからお入りの皆様。

ソナー・メンバーズ・クラブのHPは http://sonarmc.com/wordpress/ をクリックして下さい。

東大で人気の経済学講義

2015 FEB 23 12:12:54 pm by 東 賢太郎

(1)リスク分散ではゲームに勝てない

講義そのものをきいたわけではないが、東大の伊藤先生の経済学が学生に人気だそうで、まあそれだけではないだろうが、インフレで資産を減らさない方法は資産分散だと教えているらしい。それに関していえば当たり前の話で、どの米国の投資初心者本にも書いてあるので大学で教えるほどのものとも思わないが、正しいことは正しい。

しかしちょっと気になることがある。「減らさない」とは「増やす」ことではない。増やすにはリスクテークが必須であり、先生はそうしろと教えているのだろうか。資産分散は野球なら「守備を固めろ」ということだが、1点も取れなければ勝てないのは自明のことだ。

「いやそんなことは言ってない、銀行で利子がつくだろう。それが得点1だ。」ということか。しかしその利子は現在ほぼゼロであり、仮にインフレになってもそんなには上がらない。ちなみにピケティも同じことを言っていて、資本家だけが銀行利子よりもっといい利回りを得ていると主張している(それがr>gの意味だ)。

「いやそんなことは言ってない、分散すれば株や金だって資産に入るのだ」ということか。ではどの株を買うんだろう?トヨタなのかアップルなのかロシア株なのか?

学生の皆さん、そんなことは学者に聞いても誰もわからない。「そこから先はバクチだ」という答えが返ってくるのが落ちだ。上がるか下がるか?それは神のみぞ知るだ。だからこそ分散が大事なんだといっているんじゃないだろうか。

(2)ウォートン・スクールではそれをどう教えるか?

そうならば米国の教授法と決定的に違う。ウォートンのMBAコースには「Security analysis」という、学問とは言わないがれっきとした学科がある。証券分析論とでもいうもので僕も履修してみた。要するに「トヨタなのかアップルなのかロシア株なのか?」を業界動向や財務諸表等から分析・予測する授業だ。自分で株価予想モデルを作ってコンピューター上に実際の株価で仮想ポートフォリオを運用し、学期中に学生同士でパフォーマンス競争するというものだった。

ここで伊藤先生の「分散理論」が登場する。ポートフォリオ(複数の株が入った資産)は自分の収益モデルから選ばれた銘柄が30-50入っている。それは自分が「儲かる」と思っている資産なのだが、個別の銘柄は個々に上がり下がりするからそのブレが固まって不測の方向に行って不測の結果をまねく(要は大損する)リスクを緩和したい。だから銘柄数を多くして「分散」するのだ。

つまり、分散はまず「儲けたい」が先に厳然とあるのであって、それの安全弁(セーフティネット)として存在する。この理屈を頭に叩き込まれている僕には、「儲ける方法」(Security analysis)を教えないでディフェンスだけ教える東京大学経済学部や、キミらはどうせ儲けられないから格差社会は税金で解消しようと教えるパリ経済大学はとても不思議な、なんか世捨て人のような存在である。

(3)Security analysisを勉強すると株で儲けられるようになるか?

当時ウォートンでこれを教えていたメンデルスゾーン教授はたしかソロモンかモルガンスタンレーの役員だったが、実業でそれを実践しているプロフェッショナルでもあった。絵に描いた餅の学問だけやる人ではない。しかし本当にそれで確実に儲かるなら彼は大学教授も証券会社も辞めて自分でヘッジファンドを作って自分のために運用し、その儲け方は絶対に他人には教えないだろう(皆がやると利益率が落ちる)。

彼が学校で教えていること自体が、そんなうまい方法は世の中にないという証拠でもある。それは株式運用する人間の基礎学問であり、プロで知らない人はいないというだけであって、メジャーリーガーが子供にキャッチボールを教えてくれたみたいなものだ。プロ野球をやりたいならそれが正確にできないといけないよ、そんなものだ。それができたからといって名選手になるとは限らない。

(4)じゃあSecurity analysisなんて学んでも意味ないんじゃない?

そうではない。キャッチボールできない人が野球のグラウンドに立つのは生命の危険がある。Security analysisも知らずに株式投資をするというのは、それこそ単なるバクチになってしまってやはり危険なのだ。だから必要最低限の心得として教育しておこうという授業である。

キャッチボールは平等に教える。そこから先は自分でチャレンジし練習しなさい、そこでついた差は仕方ないよ、キミの自己責任だからね、恨みっこなしだよ、ということだ。これが「機会均等」の考え方である。

お金持ちになる機会は均等、平等にする。誰もが成功するわけでないことは最初から皆が分かっている。そこで同時に、「失敗しても被害甚大にならない方法」=「セーフティネット」の作り方も教える。それがポートフォリオの「分散理論」なのだ。

この考えの背景には、人は誰でもそれなりの資産を持って楽しい人生を送りたいよね?という保守的で自由主義的な思想がある。ハートは左翼のフランスのインテリも「財布は右翼だけどね」というジョークがある。つまり、さっきの喩えでいえば「誰だってグラウンドで野球したいよね?」っていうことだ。

(5)セーフティネットだけこだわる日本

「リスク分散だけしなさい」というのはおかしい。別に金持ちになりたくはないが一応ある程度の資産を持ってしまった人向けのメッセージに聞こえる。野球選手などなりたくないが、仕方なく野球場に来てしまった人だ(なぜなら株も持たないと「資産分散」にはならない)。

そこで東大はキャッチボールは教えずに、客席に飛んできたファウルボールのよけ方だけ教える。最初から野球選手ではなく観客になりなさいと誘導するようなものだ。ピケティは野球なんて体のでかい奴しかできないから不公平だ、奴らの年棒を下げて入場料も安くしようじゃないかという。

なんか変じゃないだろうか?

この「攻め」は教えずに「守り」を教えるメンタリティというのはリスクテーカーを軽視する思考回路が支配している感じだ。日本ではこの回路の持ち主なのに仕事で運用しなくてはいけない「野球選手」になってしまった不幸な人たちが競って国債を買っている。郵貯、銀行、保険、年金でその例外を探すのは気が遠くなるほど無理だろう。国債では2%ですら回すのはまったく困難だ。でも彼らは野球なんてできないしやる気もないのだから、怪我しないこと、それだけが目的みたいになってしまう。

ところが良く考えてほしい。JGB(日本の国債)ばかり資産の7割も8割も持つというのは、投資理論では最もリスクの高い投資方法のお手本のようなもので、まさしく伊藤先生が「やめなさい」といっていることであることはここまで読んだ皆さまはもうお気づきであろう。怪我したくないからいちばん安全な国債で運用してますといいながら、実はいちばん怪我しやすいことを気がつかずにやっている。申し訳ないが、おりているのに役満に振り込むへぼ麻雀みたいだ。

前回のブログに書いた元部下のT君は灘高で学年2番で数学オリンピックへ出て東大は理科1類だったが、卒業してすぐゴールドマンサックス証券に入社した。税金で学ばせておいて外資にトップの人材を取られてしまう。優秀な子ほど、いま僕がここに書いていることを見抜いているのである。

なんか変じゃないだろうか?

(6)日本の野球場のバックネットはでっかい

ちなみに本当に日本の野球場のバックネットはでかいのをご存じだろうか。メジャーの球場、ヤンキースタジアムやリグリーフィールドへ行ってまずびっくりするのがバックネットが小さくて、ほんの申しわけ程度みたいなのしかないことだ。ファウル・チップだけは危ないからそれだけ防ぐようになっている。それ以外は自分でよく見てね、当たったら君が悪いんだよということだ。

このバックネットなるものが字義通りセーフティネットそのものだ。日本はこれがでっかい。その上、「ファウルボールには十分ご注意ください」とアナウンスがあり係員が飛んできて誰も球に当たってないのに「お怪我はありませんか?」ときいてくれる。ご注意も何も、野球観戦というのはボールのゆくえを見るものなんでそれを怠って弁当を食ったり後ろ向きで踊っている人の心配までしなくていいだろう。

しかし、この姿勢こそが、バックネットの経費や係員の雇用を正当化してくれるのだ。学者はインフレになったら資産は20-30%も減りますよ「十分にご注意ください」とおどかしてバックネットを大きくする。インフレになれば株は上がるんだからどうやったら安全に儲かるか研究しようとは絶対に言わないだろう。株なんかと馬鹿にしている人にその話をするのは東大地震研究所にナマズの研究でもしませんかともちかけるようなものだし、自分の居場所でない所に国民の目が行っても何の取り分もないからだ。

そうこうしているうち、観衆はネットがでかいのが当たり前と思うようになる。これが今の日本を象徴する。危ないファウルボールは飛んでこない。国が何とかしてくれる。口を開けて待っていればお金が降ってくる。優秀な官僚とえらいセンセイが考えてくれる。国民はスポイルされ、寄らば大樹のたかり体質になり、ついに、「頑張らない人」が大量生産される。しかしそういう有権者を政治家は無視できなくなるから、バックネットをでっかくする側ににとっては安全、安泰なリスク分散になるのである。

(7)「頑張らない人も報われる社会」は国をつぶす

僕は「みんな野球をやりましょう、楽しいよ、そうすればカンも良くなるから大丈夫、観戦に邪魔なネットは小さくしようね」と言いたい人間だ。機会均等にして皆が株式投資を勉強すればいい。まず自分で「頑張る」こと。セーフティネットも自分で学んで作る(可能だ)。そうすると、「頑張らない人」とは長期戦で資産に差ができるはずだ。

現に今がまさにそうだ。株なんか自分は関係ないと言っている人は、申し訳ないがこの2年で7千円から1万8千円と2倍半になったのに自分にはちっともいいことがなかったと文句を言っても仕方ない。政府は「株を上げますよ」と異例の株高警報まで発したのだから、それに乗れなかったといってアベノミクスを批判するのもおかしい。

買いたかったがその余裕資産1万円すらなかったという人はセーフティネットが必要な人かもしれない。一概にはいえないがその人はきっと税金で保護が必要な人でもあるのではないか。意志はあっても機会がない、それこそが格差であるからだ。機会があるのに自分の意志で無視した人にセーフティネットは不要だし、提供すべきでもない。

「頑張らない人も報われる社会」をつくりますというのは、税金を使って頑張る人のやる気を削ぎましょうという行為そのものであり、百害あって一利ない。ギリシャ人は税金を払う人は馬鹿だと思っているらしい、とんでもない国だといわれている。違う。そんなことを言う方がとんでもないのである。

それは公務員の職が何かのお礼にもらえたり、世襲であったり、また、お金で買えたりすることを国民が知っているからであって、その公務員が国に何人いるのか4年前に数えたのが建国以来初めてだったという政府にお金を払うのはどぶに捨てるようなもんだと知っているからだ。きわめて合理的な判断なのである。

「社会的弱者」と「自分の意志で頑張らない人」とは全く異なる人たちであり、頑張らなくてもいいですよ、どうして2番じゃダメなんですか、ゆとり教育で行きましょう、などといって頑張らない人が増えると自分の居場所もできるという政治家や政策にだまされると、結局はだれも居場所がなくなるのである。

(8)教育の機会均等こそが金科玉条である

ピケティを読んで、ひとつだけなるほどと思うのは、資本家の代々の資産継承が教育の機会均等を損なうのは問題としていることだ。これはその通りである。ウォートン・スクールでMBAを取るにはたぶん1500~2000万円は必要だろう。機会均等を謳いつつも米国ではSecurity analysisを誰でも学べるわけではない。

それを知っていても必ず儲かるわけでないと書いたが、知らないと損するリスクが高いのは事実だ。分散を知らないと危ないことと通じる。長いこと投資をすれば差は歴然とついてしまうのだ。株のキャピタルゲインはロスした人からの利益移転だから、知らない人つまり比較的貧しい人からリッチな人がお金を吸い上げる構図になる。これは格差を広げるだろう。

それゆえ、投資リテラシーを向上させる教育は大切なのだ。証券詐欺にひっかかる人もそれで減るだろう。東大でだけ教えるなど言語道断で、それこそピケティの指摘する格差を助長する行為である。僕は大学ではなく、誰でも無差別に閲覧できるネット教育が良いと思っている。もちろん限りなくコストは低くしないといけないだろう。それは民間だけではなく国のリーダーシップがあった方が効果が高いと思う。

Yahoo、Googleからお入りの皆様。

ソナー・メンバーズ・クラブのHPは http://sonarmc.com/wordpress/ をクリックして下さい。

厳選動画のご紹介

SMCはこれからの人達を応援します。

様々な才能を動画にアップするNEXTYLEと提携して紹介しています。